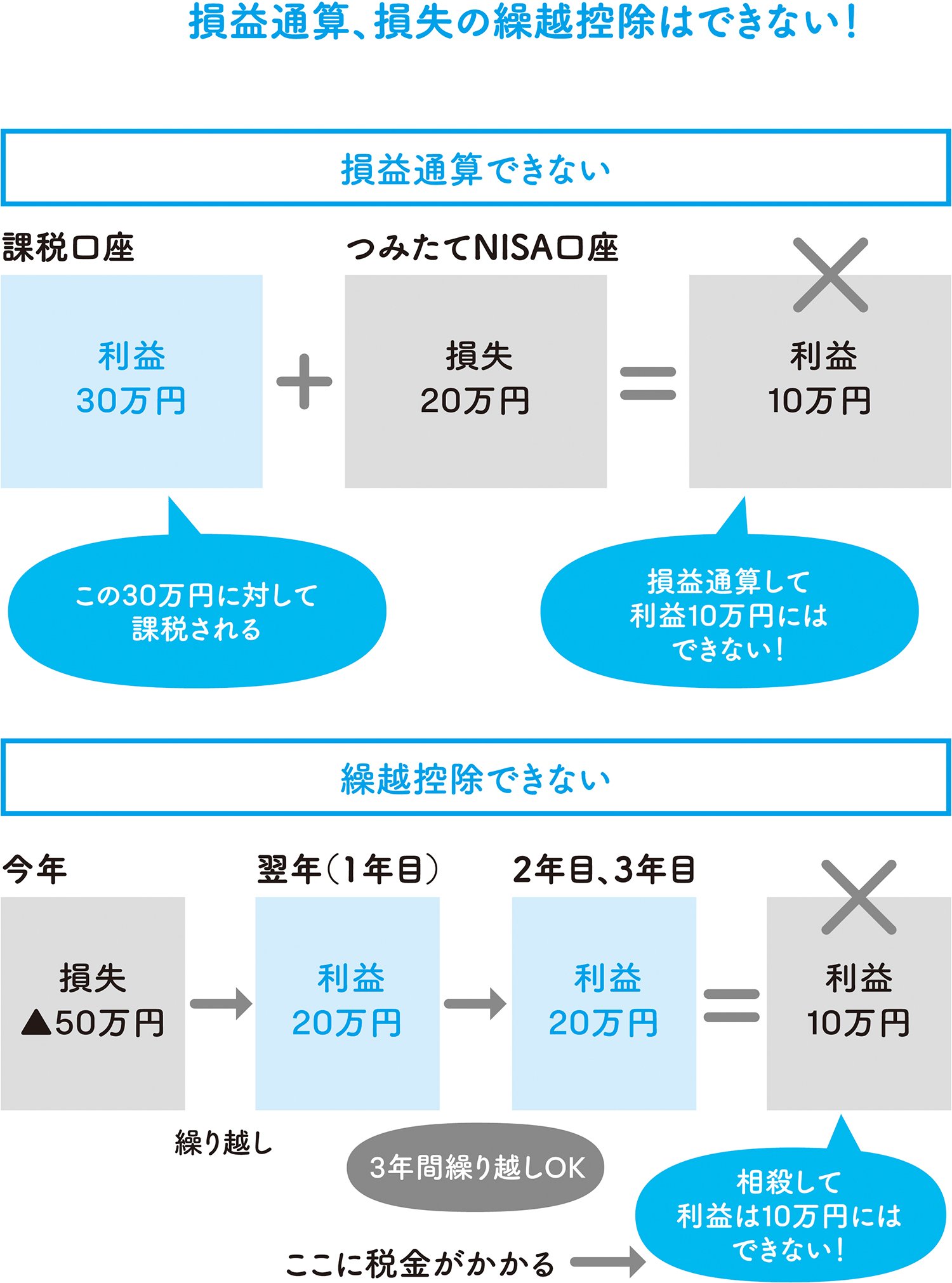

課税口座とつみたてNISAの間での

損益通算が認められていない

3点目の注意点は、分配金を再投資した分も新規の買付金額にカウントされることです。分配金が全額、つみたてNISAの口座を通じて指定された投資信託の買付に回された場合、分配金の金額次第では、分配金の受け取りがあった月には、その分配金の総額を考慮したうえで、積み立ての金額を調整する必要があります。

4点目の注意点は、投資対象となる商品が限定されていること。これについては前述した通りです。

5点目の注意点は、税制面でデメリットがあることです。「ん?」と思われる方もいらっしゃるでしょう。税制メリットがあるのがつみたてNISAなのに、なぜデメリットなのか、ということですが、これは損益通算や繰越控除の問題です。

通常、課税口座で取引している場合、銘柄Aで30万円の利益が得られる一方、銘柄Bで20万円の損失が生じた場合、課税対象は30万円の利益と20万円の損失を相殺して、10万円の利益に対して課税されます。

しかし、つみたてNISAの場合、課税口座で30万円の利益が生じる一方で、つみたてNISAで20万円の損失が生じていたとしても、課税口座に生じた30万円の利益に対して課税されます。

つまり、課税口座とつみたてNISAの間での損益通算が認められていないのです(下図上段)。これは一般NISAでも同じです。