コロナ禍のリモートワークなど生活スタイルの変化により注目されたのが、資産形成に対する関心が高まったこと。特に、20~30代の若い人たちの間で、つみたてNISAの口座開設が急増した。そんな状況の中、つみたてNISA本の決定版ともいえる『最新版 つみたてNISAはこの9本から選びなさい』(中野晴啓著、ダイヤモンド社)が3月16日に発売。本連載では、つみたてNISAを利用して長期投資や資産形成をしてみたいという人に向けて、失敗しないつみたてNISAの賢い選び方・買い方について、同書から抜粋して公開する。「つみたてNISAってなに?」という投資ビギナーの人でも大丈夫。基本的なところからわかりやすくお伝えしていくので、ぜひ、お付き合いください。

Photo: Adobe Stock

Photo: Adobe Stock

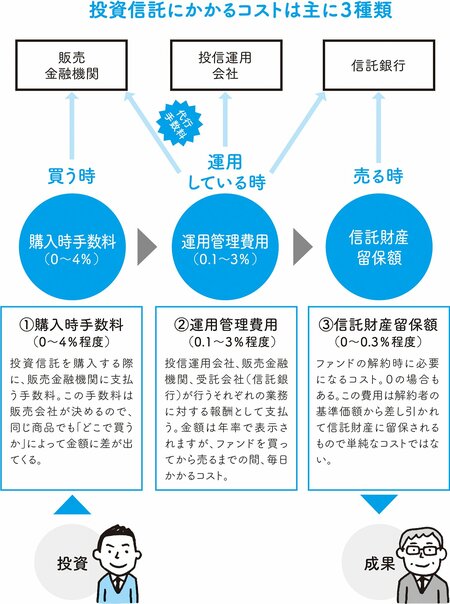

投資信託にかかるコストは3種類ある

投資信託にかかるコストには、主に3種類があります。「購入時手数料」「運用管理費用」「信託財産留保額」の3つです(下図表)。

順番に説明しましょう。

販売金融機関はボランティアで投資信託を販売しているわけではありません。ビジネスになるから販売しています。具体的には、「購入時手数料」の獲得が大きな目的のひとつで、投資信託の販売を請け負っていると言ってもいいでしょう。

逆に私たち個人は、投資信託を購入する時に「購入時手数料」を支払います。少し前まではいわゆる「販売手数料」と呼ばれていたものです。

販売金融機関が投資家から受け取っているこの手数料については、正直なところ、私は納得がいかないものがあります。手数料とは、何か仕事をしてもらったことへの対価として支払うものです。

投信業界のいびつな構図

でも、投資信託の購入時手数料は、なぜか運用してもらう前の段階で払わされます。それも、投信運用会社に対して支払うのではなく、なぜか販売金融機関に対して支払うのです。これはおかしな話です。

私に言わせれば、購入時手数料などというものは、販売金融機関が購入していただくお客さまから費用を徴収しているという、いびつな構図になっていると思います。

それに、購入時手数料は決して安くありません。

つみたてNISAで購入する投資信託は、この購入時手数料はゼロの「ノーロード」と言われるものだけですが、通常、銀行や証券会社などの金融機関で購入するものは、運用開始時点で2%、あるいは3%は差し引かれます。

これは、運用するうえでも非常に大きな問題です。たとえば1万円を投資するとして、仮に購入時手数料が3%だとすると、9700円からの運用スタートになるわけです。

当然、投資元本が目減りしているため、まずはそれを取り戻すための運用が必要ですし、投資元本が小さくなった分、1万円まで戻すのにも時間がかかります。投資効率が大幅に低下してしまうのです。

また、まとまった金額で購入する場合には、かなりの金額を最初に手数料として支払わなければならりません。

セゾン投信代表取締役会長CEO

一般社団法人投資信託協会副会長、公益財団法人セゾン文化財団理事

1987年明治大学商学部卒業、クレディセゾン入社。2006年セゾン投信を設立。2020年6月より現職。つみたてで、コツコツと資産をふやす長期投資を提言。国際分散型投資信託2本を15年以上運用し、個人の長期資産形成を支えている。客観的な定量評価を行う「R&Iファンド大賞」最優秀ファンド賞を9年連続受賞。口座開設数16万人、預かり資産5000億円を突破。

主な著書に『最新版 投資信託はこの9本から選びなさい』『投資信託はこうして買いなさい』(以上、ダイヤモンド社)他多数。

これから投資を始めるなら、つみたてNISAで決まり!

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

◎長期投資のプロが教える! 正しい投資信託の選び方・買い方の決定版!

◎「つみたてNISA」は、20~30代で始める人が急増中!

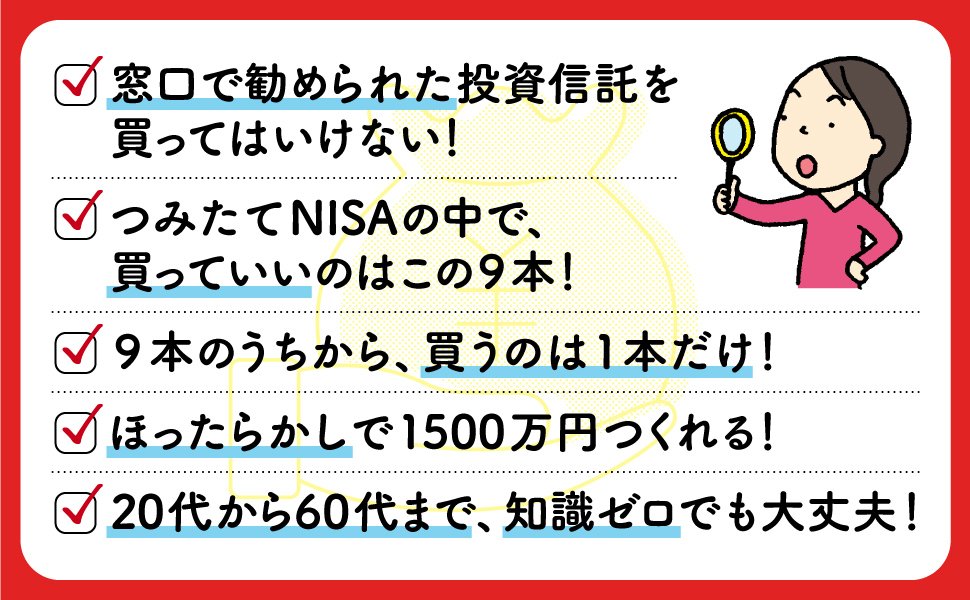

◎「つみたてNISA」201本の中で、買っていいのは9本だけ!

◎20代から60代まで、知識ゼロでもほったらかしで1500万円つくれる!

◎一生お金に困らないために今すぐ始めよう!

四六判並製・250ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]