知る人ぞ知る問題解決メソッド、「問題解決の7ステップ」がついに書籍化する――。マッキンゼーで最も読まれた伝説の社内文書「完全無欠の問題解決への7つの簡単なステップ」の考案者であるチャールズ・コン氏みずから解説する話題書『完全無欠の問題解決』(チャールズ・コン、ロバート・マクリーン著、吉良直人訳)が注目を集めている。マッキンゼー名誉会長のドミニク・バートンは「誰もが知るべき、誰でも実践できる正しい問題解決ガイドがようやく完成した」と絶賛、グーグル元CEOのエリック・シュミットも「大小さまざまな問題を解決するための再現可能なアプローチ」と激賞している。本書では、「自宅の屋根にソーラーパネルを設置すべきか」「老後のためにどれだけ貯金すればいいか」といった個人の問題や「販売価格を上げるべきか」「ITの巨人に訴訟を挑んでいいか」といったビジネス上の問題から、「HIV感染者を減らすには」「肥満の流行をどう解決するか」といった極めて複雑なものまで、あらゆる問題に応用可能なアプローチを紹介している。本稿では、本書より内容の一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

老後のためにどれだけ貯金すればいいか

終末期の計画についても不確実性がつきまとう。かつては、退職後の貯蓄は、通常10~15年分あればよかった。しかし現在では、早期退職が行われ、長寿命化が進んでいるため、退職後の収入の必要性が25~35年にまで延びている場合が多い。多くの退職者は現在、「私の退職後の貯蓄はもつのか?」という問いに直面している。

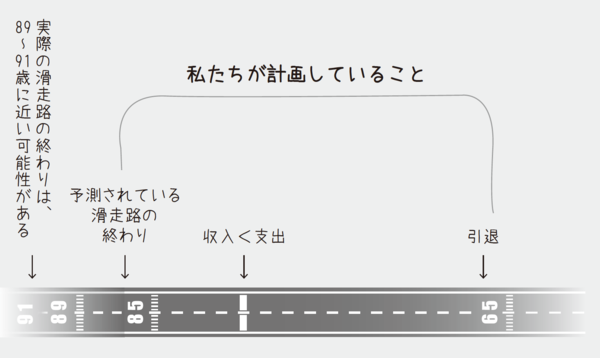

この問いへの答えは、あなたが乗っている長寿の滑走路と、あなたが生み出すことのできる収入プールの額、そしてあなたのリスク選好に依存する(図表1)。平均寿命が延び、従来の貯蓄のリターンは控えめなままの中、貯蓄を使い果たすリスクを負う人が増えている。退職を控えた人の頭の中には、次のような問いが浮かんでいる。

退職を控えた人が抱える問い

問1 この不確実性に対処するために、どのような計画を立てれば良いのか?

問2 このリスクを軽減するために、今とるべき行動はあるか?

問3 後回しできる決定事項はあるか?

問4 会計士やファイナンシャルプランナー以上のアドバイスが必要か?

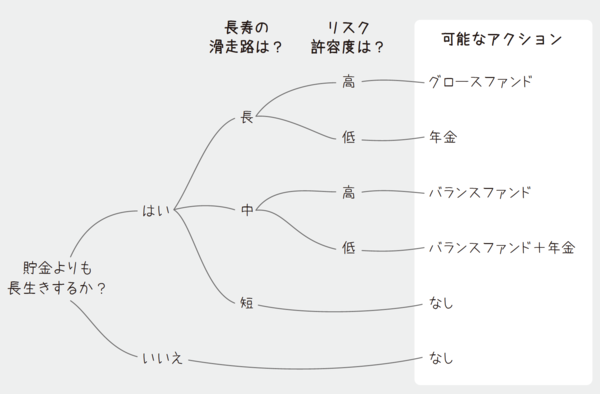

図表1 老後の備えは「滑走路の終わり」まで保つか?

図表1 老後の備えは「滑走路の終わり」まで保つか?

これは毎日対処したいと思うような種類の問題ではないと認めるが、シンプルかつ包括的に対処する方法があるのだ。それは、あなたの長寿の滑走路を推定し、バイアスを調整し、投資戦略におけるリスク選好を考慮することだ。

この問題を解決するために、最初の切り口の計算から始める。リスクに直面しているかどうかを判定するためには、退職後の貯蓄が目標収入の何年分に相当するかを単純に計算し、それを自分の年齢から予想される寿命と比較すればよい。これは、あなたの退職時貯蓄を目標退職所得から支出を指し引いた金額で割るという単純なもので、確定給付企業年金がある場合はそれを調整する。これがあなたの老後生活年数である[*1]。

このヒューリスティックスは、あなたの状況を把握するための良い出発点ではあるが、完全な答えを提供してくれるわけではない。どうしてか? 定義によれば、誰もが平均余命に達するわけでもなく、個人によってリスク許容度も異なるからだ。

また、あなたの溜めた金の卵は、さまざまな資産に投資することができる。その資産は稼ぐかもしれないし、大して稼がないかもしれない。ボラティリティは高いかもしれないし、低いかもしれない。こうした変動要因を考慮するには、ヒューリスティックスよりもさらに踏み込んだ分析が必要である。

あなたはどれだけ長生きするのか

長寿の滑走路をもっと詳しく見てみよう。あなたが健康な35歳とした場合の平均余命は80歳だが、もしあなたが60歳とした場合は平均余命は82.2歳に増加する[*2]。

60歳では、次のことが起こる確率が50%ある。

60歳時点で50%の確率で起こること

・男性の平均余命は85歳を超える

・女性の平均余命は88歳を超える

・男性と女性のカップルの少なくとも1組は、2人とも91歳を超える[*3]

計画は通常カップルのために行われ、関係するのは生き残ったパートナーの死亡時年齢である。この場合も同時確率で計算することになり、この同時長寿の問題についてはインターネットで表を見つけることができる。

この場合、どちらかが90歳を超えて生きる可能性は50%であり、30年の計画滑走路であり、22歳から60歳までの労働寿命とほぼ同じ長さである。皮肉なことに、人は平均余命を4年以上過小評価する傾向がある[*4]。

もしあなたに90歳代の祖父母がいるなら、平均余命は延びる。あなたが健康的なライフスタイルを送っているなら、また延びる。環境の質が高い街に住んでいれば、呼吸器や循環器系の病気などが減る。あなたの滑走路にすべてのプラス要素がある場合は、自分が長生きすることを計画しておく必要がある。

老後の「リスク許容度」で購入する金融商品が変わる

退職後のお金の動きに対する投資リターンのボラティリティは、収入の不確実性を生み出す。この不確実性をどのように扱うかについて、個人によってリスク許容度が異なる。

もしあなたが長寿で、貯蓄を使い果たすリスク許容度が低いと思われる場合は、生涯をカバーする年金保険を購入し、支出と収入のバランスをとるために予算を調整することを検討すればいい。年金保険の購入は、不確実性に対処するための古典的な保険契約である。あなたは、年金で一生続く貯蓄を持つという安心感を得られるが、その分リターンは低くなる。

一方、長生きすることが予想され、リスクに寛容である場合には、いわゆるバランスファンド[訳注:株式と債券からなる投資信託のこと。リスクをヘッジしながら適度なリターンを狙う]ではなく、グロースポートフォリオ[訳注:ハイリスク・ハイリターンの資産の組み合わせ]を保有することを検討すべきである。

複利を考えれば、老後でもグロースファンドを買ってもいい

あなたが取り得るアクションを図表2の意思決定ツリーに示した。

図表2 退職後の金融商品を選ぶための意思決定ツリー

図表2 退職後の金融商品を選ぶための意思決定ツリー

ここで、説明しておかなければならない驚くべき結論がある。それは、長寿と複利計算との関係である。私たちが知っているほとんどのファイナンシャルプランナーは、退職を控えた顧客に対して、株式市場のボラティリティに対する安全性を提供し、安定した現在の収入を提供するために、バランスファンドを推奨する。

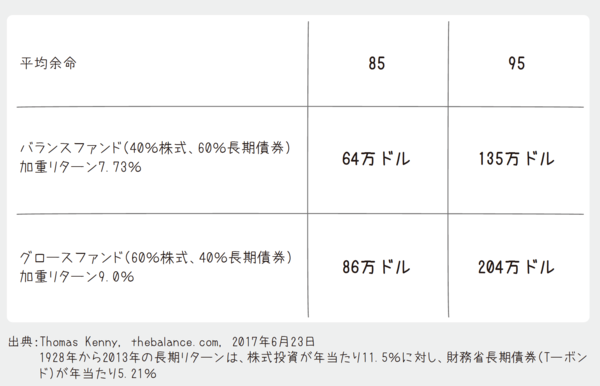

これは典型的に投資期間が10年から20年の投資家を対象とした商品だ。しかし、60歳時点での投資期間が25年、さらには35年であるとしたらどうだろう。以下の簡単な表は、投資期間と複利効果が非常に重要である理由を示すのに役立つ。

グロースファンドからのリターンは、投資期間が25年の場合は34%、35年の場合は51%と驚異的に高い(図表3)。しかし、退職後の収入の年次変動が大きくなることに対して、ある程度の寛容さが必要である。要は、退職後の貯蓄の妥当性に関して、直感に反するかもしれない別の考え方を発見したということだ。

図表3 60歳時点で10万ドルを投資したときのリターン

図表3 60歳時点で10万ドルを投資したときのリターン

さらに、この問題解決の道を歩み始めることで、60歳の退職者は、より早期に収入が必要になるなど状況が変化した場合に、資金を切り替えることができる。一方、残りの滑走路が短くなる80歳以上の時点でバランスファンドから切り替えることはまずないだろう。

ここでは、多くのファイナンシャルプランナーからは聞くことのない結論に達した。つまり、自分やパートナーの長寿を期待する場合は、退職を迎えるにあたって、グロースファンドへの投資を検討していただきたい。

リスク許容度を加味すると、年金保険を購入してヘッジするのとは異なる戦略が浮かび上がる。長寿の滑走路や複利成長といったヒューリスティックは、非常に現実的な問題に対して豊富な解決策を与えてくれる。また、多くの人が貯蓄率を上げて滑走路を延長する必要もある。これは、貯蓄を使い果たすことを避けるために、資産配分と同時に対処すべき問題である。

(本原稿は、チャールズ・コン、ロバート・マクリーン著『完全無欠の問題解決』を編集・抜粋したものです。この伝説の問題解決メソッドについてはこちらの記事で詳しく説明しています)

*1 先進国では、個人資産と貯蓄が退職後の所得の重要な部分を占めている。年金に加えて個人資産を保有することを認める政府の慣行はさまざまである。年金計算に資産を含めることを義務付けている国もあれば、オーストラリアのように、年金計算外で保有することを認めている国もある。そのため、読者が住む国のルールによって、計算方法が異なる。

*2 www.helpage.org/global-agewatch

*3 Australian Bureau of Statistics.

*4 International Longevity Council UK, 2015.

チャールズ・コン

ハーバード大学、ボストン大学卒業、およびローズ奨学生としてオックスフォード大学大学院修了。ボストン コンサルティング グループでキャリアを開始した後、マッキンゼー・アンド・カンパニーのパートナー、ティケットマスター・シティーサーチ社の創設代表取締役、オックスフォード大学ローズ奨学金財団CEOを歴任。100年を超える歴史を持つ財団組織において、学者のための問題解決トレーニング・プログラムの開発を含む戦略と運営を刷新するための改革を成功させる。ほかにもパタゴニア、南アフリカのマンデラ・ローズ財団、アルカディア財団など、数多くの企業や財団の理事会、役員会に参加。ゴードン&ベティ・ムーア財団の上級顧問を務める。野生のサーモンの生態系イニシアティブとパルミラ環礁研究ステーションを含む環境保護プロジェクトに参加。

ロバート・マクリーン

ニューイングランド大学(オーストラリア)卒業、コロンビア大学ビジネススクール修了。マッキンゼー・アンド・カンパニーの名誉ディレクター。オーストラリアとニュージーランド共同事務所の総責任者として8年間同社を主導し、グローバル・ディレクター委員会委員を務める。オーストラリア経営大学院学部長、オーストラリア最大の慈善財団であるポール・ラムジー財団理事を歴任。オーストラリアとアジア地域の自然保護区の管財人として、湿地での水質保全、貝類の種の回復、都市の緑地からもたらされる人間の健康の改善に取り組んでいる。ビジネス、社会福祉、環境への貢献により、2010年オーストラリア勲章を受章。

吉良直人(きら・なおと、翻訳)

国際基督教大学教養学部卒業。ハーバード大学経営大学院修了(MBA)。帝人未来事業部、帝人ボルボを経て、マッキンゼー・アンド・カンパニージャパンに入社。以来、大前研一氏の同社退職まで共に働いた。『マッキンゼーが予測する未来』(ダイヤモンド社)ほか訳書多数。

マッキンゼー名誉会長 ドミニク・バートンからのメッセージ

「完全無欠(ブレットプルーフ)」。マッキンゼーでは、問題解決者としての評判にどこから攻撃を受けても守れる防弾処理を行ったという意味で「完全無欠の」という表現を超える褒め言葉はない。現代のコンサルティング会社を機能させるには、多くのスキルと多様な種類の知性が必要だが、基礎となる能力は常に創造的な問題解決力である。

近年、経済的および技術変化のペースが加速するにつれ、優れた問題解決の重要性は増大し、それに伴って対処しなければならない問題の範囲や複雑さも増している。

今日私たちは、消費者向け新製品のデジタルマーケティング戦略を開発するために雇われるのと同じように、ある国の公衆衛生システムが次のエボラ出血熱発生に備える支援のために雇われる可能性がある。より多くのデータが利用可能になるにつれて、思考の質の基準も高まっている。だからこそ、完全無欠の問題解決者が必要とされている。

産業界であれ、非営利団体であれ、政府機関であれ、新しい組織構造や運用ルールがこれからどうなるかを予測し、計画することは不可能である。また、従来のドメイン指向のトレーニングアプローチを単に推進し、適応させるだけでは十分ではない。このレベルの変化をうまく乗り越える唯一の方法は、流動的で創造的な問題解決者になることである。

世界経済フォーラムが21世紀に最も求められるスキルに「複雑な問題解決スキル」を挙げたのは、このためである。あらゆる組織が、人材採用にこの能力を何よりも求めている。

学校や大学で規律ある包括的な問題解決アプローチが教えられていないことは、驚くべきことだろう。多くのビジネススクールでさえ、ほとんどのカリキュラムに存在しない。根本原因分析や、現在流行しているアジャイルチームやデザイン思考などの要素を見ることはできるが、十分ではない。本書は、私たちがマッキンゼーで長年実践してきた実績のある方法論をアレンジし、これまでなかった問題解決の体系的なプロセスを紹介するものである。

あらゆる問題に使える完全無欠の問題解決メソッド

本書の著者であるチャールズとロブが示している7ステップの方法は、明白でわかりやすいものだ。専門的なスキルや派手な数学の才能は必要ない。本書は、この洗練された分析技術がどのような場合に価値を発揮するのか、そしてなぜそうした技術が一般に思われているよりも身近なのかを示している。

この方法は反復的で柔軟性があり、素早く適用して大まかな回答を得たり、じっくり適用して微妙なニュアンスを含むよう微調整した回答を得たりすることができる。

また本書は、近年明らかになった意思決定における人間のバイアスに抗う方法を示している。個人的な人生の決断から、ビジネスや非営利団体の問題、社会が直面している最大の政策課題まで、ほぼすべての種類の問題に有効である。

長年ランナーである私は、膝の手術を受けるかどうかについてのロブの分析に特に惹かれた。また、漁業や教育資金などに関する複雑な政策決定に対して、有権者が対応を検討するのに役立つわかりやすい分析にも感銘を受けた。

当然、事業戦略や収益性向上などの分析も楽しく読んだ。社会・環境問題には本当に手に負えないものがあるが、この方法論は、気候変動や肥満対策など、最も厄介な問題の解決にも光を当てることができる。

この種の本を書くのに、この2人の著者以上にふさわしい人はいないだろう。チャールズは、私たちがトロント事務所の若手コンサルタントだったときに、マッキンゼーの問題解決に関する社内資料として「完全無欠の問題解決への7つの簡単なステップ」を起草した。この資料は、世界中のマッキンゼー事務所から最も閲覧要求の多かった専門能力開発文書の1つとなった。

また、私はロブとは35年以上の付き合いで、初めて彼に会ったのは、オーストラリア最大企業のCEOの時間をいかに活用するかというプロジェクトを一緒に取り組んだのが始まりだった。

チャールズとロブはマッキンゼーにいる間、他の同僚と協力し合い、現在も使われている「成長戦略のための地平線までのアプローチ」を開発した。彼らが会社を辞めた後でも、起業家として、そして非営利セクターの変革者として、問題解決メソッドを実践し続けているのを見るのは楽しかった。近年では、チャールズがローズ財団の戦略開発と変革にこの独特の考え方を導入するのを、私は間近で見た。

問題解決力は21世紀のコアスキルである。誰もが知るべき、誰もが実施できる正しい問題解決ガイドがようやく完成した。

マッキンゼー・アンド・カンパニー 元マネージング・ディレクター

ドミニク・バートン

(『完全無欠の問題解決』序文より)

【ダイヤモンド社書籍編集部からのお知らせ】

『完全無欠の問題解決』

『完全無欠の問題解決』

『完全無欠の問題解決』チャールズ・コン、ロバート・マクリーン著、吉良直人訳 定価:2970円

発行年月:2022年9月

マッキンゼー名誉会長絶賛、グーグル元CEO激賞! マッキンゼーで長らく実践されてきた伝説の社内資料「完全無欠の問題解決のための7つの簡単なステップ」がついに書籍化。不確実性が高い問題や利害関係者が多すぎて解決困難な「厄介な問題」にも完全対応。大学生から経営者まで誰もが学ぶべきビジネススキルがここに!