Photo:JIJI

Photo:JIJI

2022年12月20日、日本銀行は長期金利の許容幅拡大に踏み切った。利回り曲線のゆがみの解消、円安抑制などが狙いだ。ただ、23年にさらなる拡大に踏み切ることは容易ではない。その理由を明らかにする。(ダイヤモンド編集部編集委員 竹田孝洋)

10年国債の利回りが低い「異常事態」

日銀の無制限買い入れが生んだ弊害

全ての市場関係者にとってサプライズだった。

日本銀行は12月20日、長期金利の許容幅(中心は0%)をプラスマイナス0.25%から同0.5%に拡大した。23年に入っての許容幅拡大を予想する声もあったが、22年内の変更を予測する向きは皆無だった。

2016年1月に日銀はマイナス金利を導入し、同年9月に長期金利をプラスマイナス0.1%のレンジに誘導する施策を加え、いわゆるイールドカーブコントロール(長短金利操作、YCC)政策を導入した。これも異次元緩和の一環である。

その後、上下の許容幅は0.25%まで拡大された。それが上下0.5%に変更されたのである。

22年11月の消費者物価上昇率は3.7%と、第2次石油危機の影響で物価高が続いた1981年12月の4.0%以来の伸び率を記録した。22年に入ってじりじりと物価上昇が続いている上に、インフレが高進している海外の金利上昇が重なり、国内の金利にも上昇圧力がかかった。

しかし、主要国の中央銀行が大幅な利上げを継続する中、日本銀行はかたくなに政策変更を拒み、金融緩和策を継続してきた。そこにつけ込む形で海外のファンドは22年春以降、日銀の政策変更は不可避とみて国債を売り込んでいった。

一方、誘導対象である10年国債利回りが上限の0.25%を超えないよう、日銀は0.25%での無制限の国債買い入れを実施してきた。

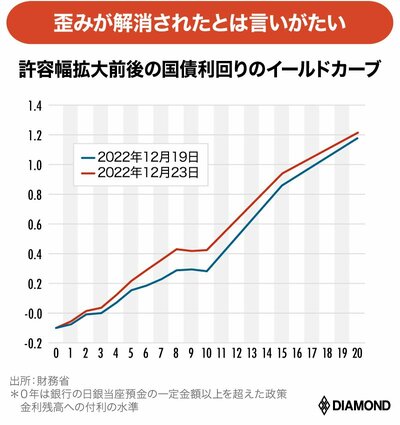

その結果、10年のところだけ利回りが低くなり、それより償還までの期間が短い国債の利回りの方が高くなるという異常事態が起きるようになっていた。

通常、債券は償還までの期間が長いほど返済されない可能性が高くなる分、利回りが高くなる。下のグラフに見るように、政策変更前の時点で、償還までの期限8年や9年の国債利回りが10年国債利回りを下回っていた。

次ページからは、そうしたイールドカーブ(利回り曲線)のゆがみがもたらした弊害、そして、23年の日銀の行動を大胆予想する。