Photo:PIXTA

Photo:PIXTA

NISA、iDeCoといった税制上の優遇措置がある長期運用の制度での主要な商品は投資信託である。個別株などでの運用に不慣れな個人投資家にとって有用な商品でもある。その投資信託の全体像を徹底解説する。(レオス・キャピタルワークス株式会社未来事業室長 田中秀一郎)

日本の家計金融資産の伸びの低さは

株式や投資信託への投資比率低さが原因

前回は、個別株式で運用することに習熟していない投資家予備軍にとっては、投資信託の特にインデックスファンドを使った運用から始めてみてはどうかという話をしました。

今回は、投資信託の全体像と、どのような種類があるかについてご紹介しようと思います。

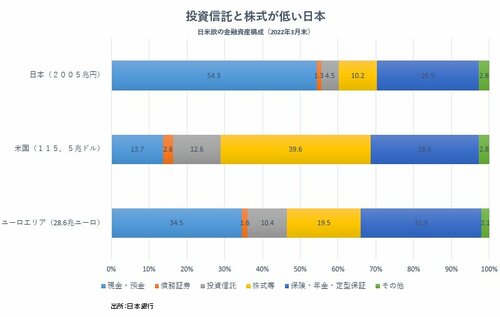

よく日本では投資信託やリスク性資産への投資が少なく、これが個人金融資産の伸びが欧米に比べて低い原因だという指摘がなされます。その根拠になっている資料は主に二つあって、比率が「低い」ことは、日銀の資金循環統計の付表として公開されている、日米欧の金融資産の比較図で示されます。

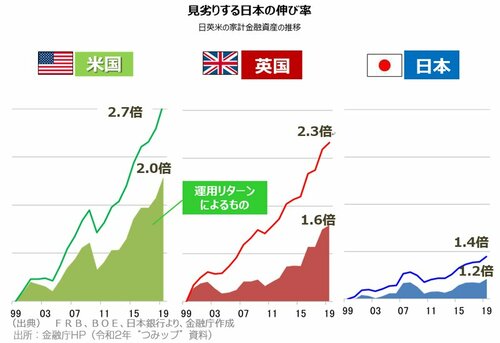

次いで、金融資産の「伸びが低い」ことの根拠としては、金融庁が使っている3地域の比較図が有名です。

これらを見ると、日本の家計では株式や投資信託への資産配分が小さいことが金融資産の伸びが低いことの原因となっており、その解決のためには、家計がもっと積極的に資産運用を行って株式や投資信託に資産を振り向けるべきだということになります。

次ページ以降、今後の家計の投資動向を検証しつつ、投資信託の全体像を解説していきます。