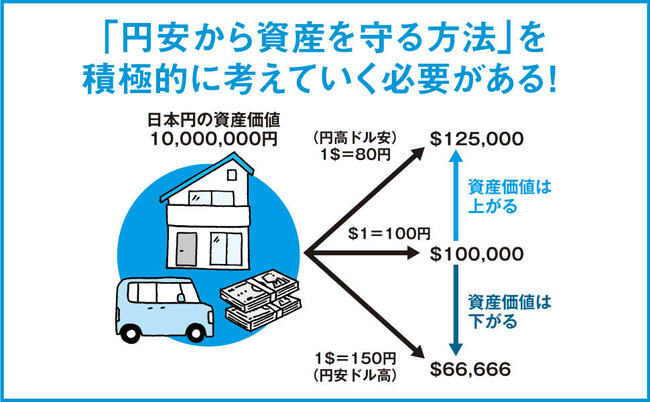

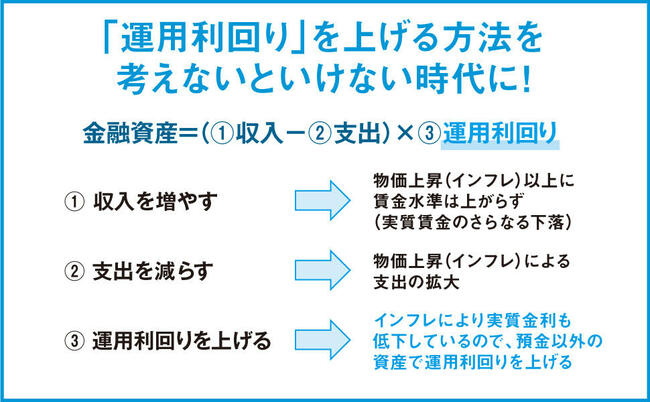

インフレ・円安の時代に入った今、資産を預金だけで持つことはリスクがあり、おすすめできない。「先行き不透明な時代」には、これまで投資に無縁だった人も資産を守り・育てるために資産運用を始める必要がある。『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』(朝倉智也著、ダイヤモンド社)が発売された。本書は、投信業界のご意見番が新しい時代を乗り切る「究極の運用法」をアドバイスするお金の入門書。大切なお金を守り増やすためには、どうすればいいのか? 本連載では、特別に本書から一部を抜粋・編集してその要旨をお伝えしていく。

Photo: Adobe Stock

Photo: Adobe Stock

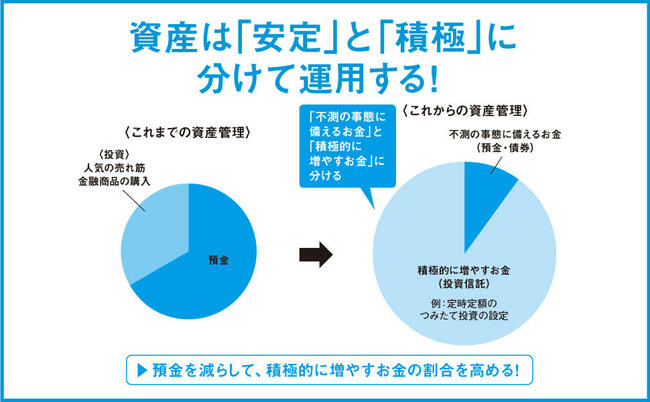

資産形成層の「安定運用」と

「積極運用」のお金の分け方とは?

お金の「色分け」のイメージを思い出していただいたところで、ここからはより具体的に、収入や資産額に応じた資産管理プランを見ていきます。

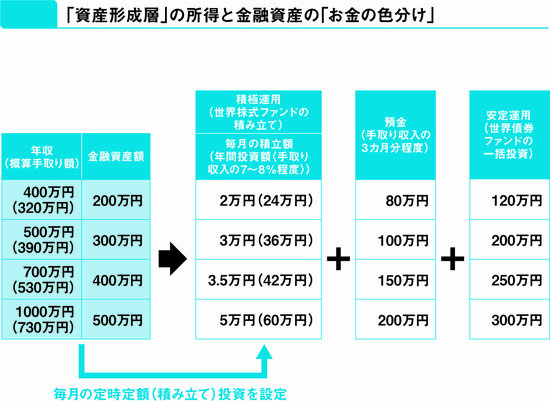

まず、資産形成層の方の場合を見ていきましょう。下図をご覧ください。資産形成層の方は、収入の一部を株式ファンドの積み立て投資に回して積極運用していきますが、積み立て額(年間)は、手取り年収の7~8%を目安とするとよいでしょう。

たとえば、額面年収400万円で手取り年収が320万円ほどの場合、毎月2万円を積み立てると、年間投資額は24万円になります。

額面年収500万円・手取り年収390万円ほどの場合は、毎月3万円(年間36万円)。

額面年収700万円・手取り年収530万円ほどの場合は、毎月3.5万円(年間42万円)。

額面年収1000万円・手取り年収730万円ほどの場合は、毎月5万円(年間60万円)です。

保有している預金などの金融資産については、一部は不測の事態に備えて、すぐ使えるよう預金に置いておくほうが安心ですが、それ以外の分は資産を守るために債券ファンドで運用するのがお勧めです。

預金は「手取り収入3カ月分」

程度を目安にする

「不測の事態に備える分」をどれくらいの金額とするかは、何かあったときに頼れる人が身近にいるかどうかなど、それぞれの方が置かれている状況によっても異なるでしょう。

一般には「手取り収入の3カ月分」や「手取り収入の半年分」などを目安とするように勧められることが多いようです。

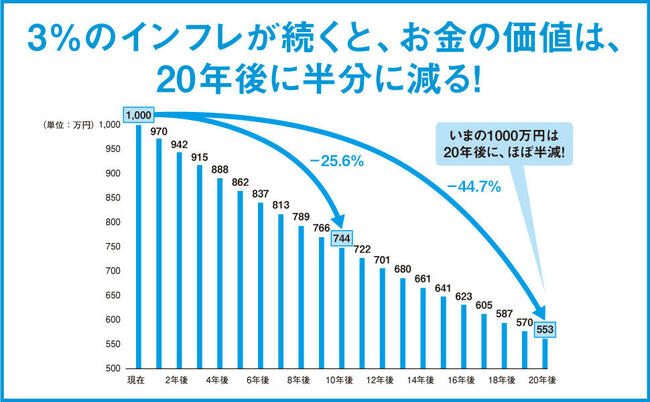

預金に置いておくとインフレで実質的な価値が目減りするリスクがあることを考えれば、預金にあまり多くのお金を置いておくべきではありませんから、「手取り収入3カ月分」程度を目安にするのがよいのではないかと思います。

たとえば、手取りの年収が320万円(1カ月あたり26万円程度)ほどの場合、預金として持っておくのは80万円程度とします。もしいま、あなたの預金が200万円ほどあるとすれば、80万円を預金に残し、残りの120万円ほどは債券ファンドへの投資に回すということです(上図の金融資産を参照)。

同様に、手取りの年収が390万円ほどの場合、預金として持っておくのは100万円程度とし、もし預金が300万円ほどあるとすれば、200万円ほどは債券ファンドへの投資に回しましょう。

手取り年収が530万円ほどの場合は、預金として持つのは150万円程度で、今のあなたの預金が400万円ほどあると円ほどは債券ファンドに回します。

手取り年収が730万円ほどの場合は、預金として持つのは200万円程度とし、預金が500万円ほどあるとすれば、300万円ほどは債券ファンドに回します。

少し説明が長くなりましたが、実際にやるべきことは、「①預金口座に手取り収入の3カ月分を残し、その他のお金は債券ファンドに移す」「②預金口座から毎月一定額を、株式ファンドに積み立て投資する設定を行う」の2つだけです。

(※本稿は『インフレ・円安からお金を守る最強の投資』の一部を抜粋・編集したものです)

SBIグローバルアセットマネジメント株式会社 代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、1995年米国イリノイ大学経営学修士号(MBA)取得。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立、および上場準備を担当。1998年モーニングスター株式会社(現 SBIグローバルアセットマネジメント株式会社)設立に参画し、以来、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。SBIホールディングス株式会社 取締役副社長を兼務し、SBIグループ全体の資産運用事業を管掌する。主な著書に『全面改訂 投資信託選びでいちばん知りたいこと』『改訂新版 ETFはこの7本を買いなさい』『一生モノのファイナンス入門』(以上、ダイヤモンド社)、『「iDeCo」で自分年金をつくる』(祥伝社新書)、『お金の未来年表』(SB新書)などがある。

預金だけでは危ない! 今すぐこの2本に投資しなさい

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』朝倉智也著

定価1650円(本体1500円+税)

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

★インフレ・円安の時代は、投資をやらないとお金が自然に減ってしまう!

★投信業界のご意見番が「先行き不透明な時代」を乗り切る

運用法をアドバイス!

★プロが選んだおすすめ投信14銘柄とは?

★年収400万円から金融資産3000万円を持っている人まで、

幅広い読者ニーズにお応えする資産運用の決定版!

【目次】

■はじめに 「まじめに貯蓄」しているだけでは、お金の価値が下がる時代

■第1章 「大いなる安定」の時代は終わった

■第2章 「運用しなければ資産価値が減る時代」に必要なマインド

■第3章 お金を守り増やすために必要な知識を押さえよう

■第4章 お金を守り増やすための資産管理法

■第5章 資産管理に困ったとき、金融機関とどう付き合うべきか

■おわりに 大切な資産を守るためには、資産運用することが必須

四六判並製・200ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]