定年後の「仕事」として、自分にはどんな仕事が向いているのか、そして、その仕事をどうやって見つければいいのかなどを考えていく本連載<定年塾シリーズ>「自分に合った【小さな仕事】の見つけ方」。第1回の本稿では、どんな仕事を選ぶかを考えるうえで必要な「定年後の生活費の計算」をしてみましょう。

世帯当たりの収入・支出はどうなる? Photo: Adobe Stock

世帯当たりの収入・支出はどうなる? Photo: Adobe Stock

定年を迎えた後、自分にはいったいどんな仕事が向いていて、それをどうやって見つけたらいいのだろうーー。そんなふうに悩んでいる方は、少なくないのではないでしょうか。

「仕事」を見つけるうえで、まず大前提として把握しておきたいのは「定年後の生活にお金がいくら必要か」です。そこから逆算したほうが、仕事の種類や取り組み方を含めて、決めやすくなるはずです。人によっていくら必要かは異なりますし、おのずと選ぶべき仕事も変わってきます。

具体的には、60代半ばから年金が支給される(※)ので、年金の支給見込額と支出額のバランスを考えて、実際どのぐらい働けばいいのかを逆算します。

※受取開始時期は、66歳以降にもらう「繰り下げ」と65歳より早くもらう「繰り上げ」を選択できる。

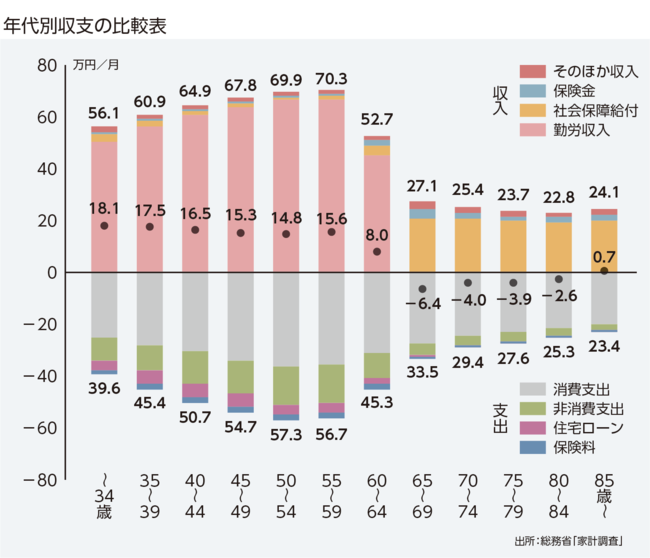

支出の世帯当たり平均額は月30万円

ここから、実際に「収入」と「支出」を考えてみましょう。

■支出

まず「支出」は、統計上は無職世帯(夫婦二人以上の世代で、世帯主が無職)を見ると、だいたい60代後半で30万円台(住居費も含む)という世帯が多いです。いったん30万円で想定してもいいですし、自分の今の生活費を参考にして、試算してみるのもいいでしょう。

■収入

一方、「収入」はというと、現状では多くの世帯において公的年金が主体です。総務省の家計調査では世帯当たり平均月20万円ぐらいです。

年代別収支の比較表(出所:総務省「家計調査」)

年代別収支の比較表(出所:総務省「家計調査」)グラフ制作:G体(うちきば・がんた)

拡大画像表示

この支給額は、現役時代の働き方によっても変わってきます。非正規の期間が長かった、あるいは収入が低かった方だと、月20万円に届かない方もいらっしゃるでしょう。ある程度しっかりした会社で正規社員として働いてきた方や、2人世帯で双方が働いていれば、20万円よりもっと多い額をもらえるはずです。また自営業の方であれば国民年金だけなので一人当たり月6~7万円でしょう。

いずれにしても年金額については、まずしっかり年金定期便を見直したり、日本年金機構に問い合わせて現実を把握してみてください。

わからないままだと不安になる

多くの方は、支出も収入も計算せずに「わからないまま」で不安になっていらっしゃいます。でも、支出と収入を見積もってみると、現実的な対応策も考えやすくなりますし、ここがスタート地点になります。

一般的に、50歳あたりで、およそ正確な収支が見通せるようになります。再雇用でどのぐらい給与が出るのか、どのぐらいまで働けるのか、いくつになったら役職定年になるのか、といったあたりも見えてくるためです。

ただし、支出面の試算は人によってばらつきが出ます。その人が希望する生活水準にもかかわってくるので、豊かな生活を送りたいならば生活費はかさみます。

その支出額についても一般的な傾向として、基本的には高齢期になると収れんしてきます。40~50代までは、それぞれの生活スタイルによって支出額はまちまちです。たとえば、都心に住んでいたり、子どもが沢山いたりする場合は、当然ですが平均より多くかかります。それが、高齢期を迎えると、どの世帯にも子どもはほとんどいませんし、おおよそ条件が似通ってくるのです。

高齢期の支出額に大きく影響するポイントを挙げるとすれば、住宅の状況(持ち家ならローンの返済状況や修繕状況、賃貸なら賃貸料など)でしょう。統計上は持ち家が多く、住宅ローンも返し終えるぐらいまできている、という方が多いようです。

【関連セミナーのご案内】

詳細・お申し込みはこちらから。

詳細・お申し込みはこちらから。

定年後の仕事の選択肢は、自分次第でずいぶん変わるーー!

本セミナーでは、定年後にどんな仕事が考えられるのか、また自分が本当に求めている仕事の条件とは何なのか、どのように希望の仕事を探せばいいのか、などを整理していきます。

いったい、老後の生活にいくら必要で、どのぐらい稼げばいいのか……?

やみくもに不安になったり、直前で焦ったりすることがないよう、今から定年後の仕事について考えていきましょう。

・先輩たちの定年後の「働き方」の傾向(収入、労働時間、 仕事の種類など)

・仕事の満足度を左右するポイント

・満足している人の生の声:さまざまなケースの紹介

・具体的な定年後の「働き方」の選択肢と探し方 など

講演ののち、みなさんが「やってみたい or 向いていると感じる仕事や働き方」を整理するワークシートに記入し、不安や疑問をざっくばらんにディスカッションしていただく予定です。

みんなで将来や仕事に対する不安を払拭しましょう!

【セミナー概要】

・開催日時:2023年9月11日(月)19時~21時

・開催方法:オンライン(Zoomミーティング形式)

・参加費:3500円税込

★★定年塾シリーズ「お金について知っておきたいこと」セミナー

アーカイブ動画視聴券も販売中です!★★

詳細・お申し込みはこちらから!

詳細・お申し込みはこちらから!