写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

食品や日用品、光熱費、物流費、医療費など、さまざまな分野で値上げの動きが止まらない。マンションの管理費も、今後値上げが避けられない費用の一つだ。共用部分にかかる水道光熱費や備品・材料費の上昇に加え、管理組合が損害保険会社に支払うマンション総合保険の保険料が上がるためである。2022年10月から火災保険料の値上げが実施され、さらに2024年度にもさらなる値上げが待っている。しかしマンションの保険料は、管理組合の取り組み次第では値上げの影響を最小限に抑えることができる。管理組合はどのように火災保険と付き合っていくべきか、詳しく解説する。(株式会社シーアイピー代表取締役・一級建築士 須藤桂一)

過去最大の引き上げ幅となった

2022年10月の保険料率改定

2022年10月、損害保険各社は管理組合向けの火災保険、いわゆる「マンション総合保険」の保険料を改定した(一部は2023年1月、5月に改定)。近年、火災保険料の改定は頻繁に行われており、この10年程度を見ても、今回が4度目の改定となる。

マンション総合保険の保険料率は、損害保険各社でつくる損害保険料率算出機構が算出する「参考純率」を目安として、保険会社ごとに決めている。

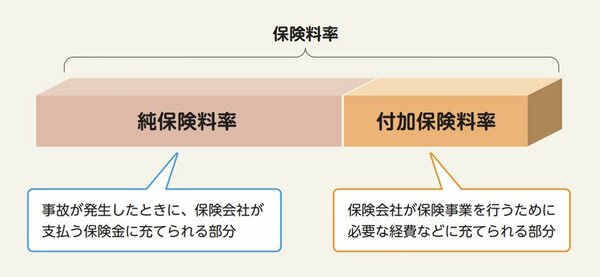

火災保険に限ったことではないが、保険料は保険料率を基に計算される。保険料率は、事故が発生した際、保険会社が保険金の支払いに充当する部分の「純保険料率」と、保険会社が保険事業を行うために必要な経費や手数料などに充当する部分の「付加保険料率」から成り立っている。

その純保険料率の部分について、損害保険各社が参考にする数値が、前述の参考純率である。つまり、参考純率が引き上げられれば、損害保険各社はそれを基準に火災保険の値上げを検討することになるわけだ。

保険料率の構成。「純保険料率」を決めるための参考数値が、損害保険料率算出機構が算出する「参考純率」である 出典:損害保険料率算出機構「火災保険・地震保険の概況」 拡大画像表示

保険料率の構成。「純保険料率」を決めるための参考数値が、損害保険料率算出機構が算出する「参考純率」である 出典:損害保険料率算出機構「火災保険・地震保険の概況」 拡大画像表示

損害保険料率算出機構は、火災保険金の支払いが増えてきている状況を踏まえて、2023年6月21日に、火災保険の参考純率を全国平均で13%引き上げると発表した。参考純率は2014年以降で5回改定されているが、2019年までの引き上げ幅は3.5~5.5%の範囲だった。それに比べると前回(10.9%)と今回(13%)は引き上げ幅が大きく、2020年以前では最大の上げ幅だった2005年の8.7%を上回り、過去最大となっている。

2014年以降の、火災保険の参考純率の引き上げ推移(編集部作成) 拡大画像表示

2014年以降の、火災保険の参考純率の引き上げ推移(編集部作成) 拡大画像表示

実際には、地域や築年数、事故件数、保険プランなどによって値下げとなるケースもあるため一律ではないが、全体としては値上げ傾向で、保険料の負担が増える改定内容となっている。改定後の保険料が改定前の2~3割増、中には4割近く上がったケースもある。