なぜ火災保険料は値上げを続けているのか?

理由は「災害の増加」「古いマンションの増加」

なぜ火災保険料は頻繁に値上げされるのか。その最大の理由は、保険金の支払いが増加したことで、損害保険会社の収支が悪化し、火災保険の仕組み自体が成り立たなくなる可能性があるためだ。保険金の支払いが増加した背景には、主に「自然災害リスクの増加」と「高経年マンションの増加」が挙げられる。

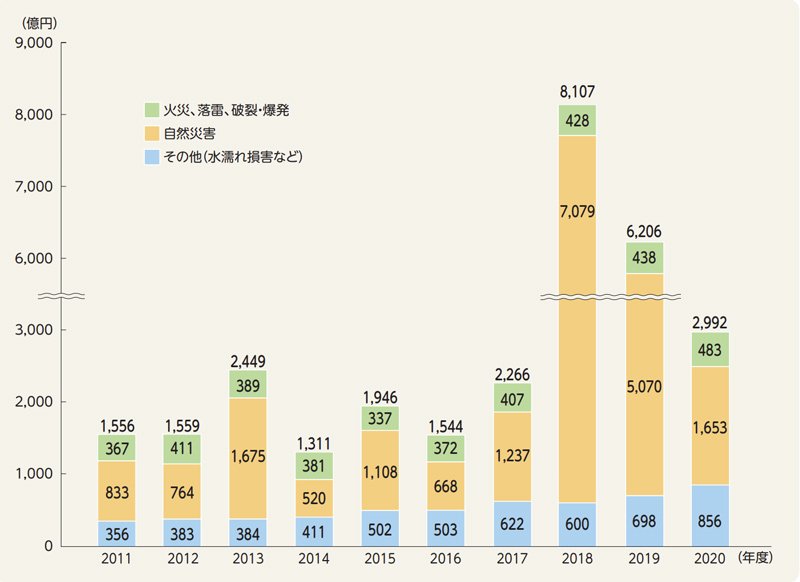

近年、大型台風やゲリラ豪雨などによる自然災害が多発しており、保険金の支払いが金額・件数ともに増えているのが現状だ。特に2018年度と2019年度は、大規模な台風や豪雨の影響によって保険金の支払額が激増している。

保険金が支払われた金額の推移。オレンジ色が自然災害によるもので、2018年度、2019年度の多さが目立つ 出典:損害保険料率算出機構「火災保険・地震保険の概況」 拡大画像表示

保険金が支払われた金額の推移。オレンジ色が自然災害によるもので、2018年度、2019年度の多さが目立つ 出典:損害保険料率算出機構「火災保険・地震保険の概況」 拡大画像表示

地球温暖化や気候変動が叫ばれる中、自然災害の発生リスクは今後も高いとみられることから、2023年以降も保険金の支払い請求は増加傾向で推移するだろう。損害保険会社の収支の悪化を防ぐために、参考純率のさらなる見直しと、それに伴う保険料の値上げは避けられない動きといえる。

なお、2022年10月の改定で10年の長期契約が廃止されたことも、「自然災害リスクの増加」が影響している。火災保険の保険料率は、契約期間中の災害の発生割合を推計して決められているが、近年の相次ぐ自然災害により、長期的なリスク予想が困難になってきていることが廃止の理由だ。