給与収入だけで老後資金をまかなえるのか不安に思う人が増えている。多くの人にとって「投資」が避けて通れない時代になってきた。資産を増やすという点で大きな選択肢の1つになるのが株式投資だ。「株投資をはじめたいけど、どうしたらいいのか?」。そんな方に参考になる書籍『株の投資大全ーー成長株をどう見極め、いつ買ったらいいのか』(小泉秀希著、ひふみ株式戦略部監修)が発刊された。「ひふみ投信」の創始者、藤野英人氏率いる投資のプロ集団「ひふみ株式戦略部」が全面監修した初の本。株で資産をつくるためには、何をどうすればいいのか? 本連載の特別編として、著者の小泉氏による書き下ろし記事の第7回をお届けする。今後の資産形成の参考にしていただきたい。

Photo: Adobe Stock

Photo: Adobe Stock

日本株のPBRは世界平均の半分、

米国株の3分の1しかない

NISA投資で日本株を買うべきかどうか。日本は人口減少と少子高齢化が続き、半導体やITなどの分野でも世界の先頭争いから脱落し、得意の自動車産業でもEV革命で遅れを取って、将来性が危ぶまれている状況だ。日本経済の不安要因を数え上げればきりがない。こうした状況で、「NISA投資では日本株を避けるべき」という意見も多い。

しかし、日本株もポートフォリオにある程度入れるべきだ。

日本株をポートフォリオに入れるべきと考える最大の理由は、日本株の割安感が非常に強い、ということだ。

収益力から割安さをはかる指標・PER(株価収益倍率)で見ると、日本株は平均14倍程度であり、米国やインドの24倍と比べてかなり低いし、世界平均の18倍と比べても低い。

それ以上に、日本株の割安さを際立たせているのは、資産面から割安さをはかるPBR(株価純資産倍率)だ。現在、日本株の平均PBRは1・4倍であり、世界平均の2・7倍と比べて半分程度、米国平均の4・4倍と比べると、3分の1以下となっている。

日本株のPBRが低い原因は、日本企業の資本効率が低いことだ。資本効率とは、株主が提供している資本をどれだけ効率的に活用して利益を生み出しているかを計算した利回りであり、ROE(株主資本利益率)という指標で見るのが一般的だ。

日本の上場企業の平均ROEは上昇傾向が続いているが、現在は10%程度であり、欧米主要国の平均ROEが軒並み20%前後であるのと比べると、その半分程度の水準にとどまっている。日本の上場企業は、資産をきちんと活用しきれていないのだ。

しかし、裏を返せば、日本企業は収益を向上させて株を上昇させる余地が大きい、ということもいえる。

低PBR解消に向けて、

東証は本気で動いている

日本株のPBR状況は、今年3月から大きく改善に向かい始めている。東京証券取引所が上場企業に対して『資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて』というリリースを出し、低PBRの解消に向けて資本効率を改善するように要請を出したのだ。

この要請を受けて、上場企業の間ににわかに低PBR解消に向けて動き出す機運が高まってきた。そして、実際に低PBR解消に向けてアクションを起こし始めた会社の株価は、軒並み大きく上昇してきている。今年に入って日本株は、米国など他の主要国の株に比べても好調に推移しているが、その背景にはこうした動きがある。

しかし、8月末の時点で、東証の要請に応えて具体的な対策を打ち出した上場企業は、プライム市場で20%、スタンダード市場で4%にとどまっている。つまり、8割以上の企業は、まだ具体策を出していない状況なのだ。

これに対して、東京証券取引所は8月29日に『「資本コストや株価を意識した経営の実現に向けた対応」に関する企業の対応状況とフォローアップ』というリリースを出し、まだ対策を打ち出していない企業の多さを指摘するとともに、多くの上場企業の経営者について、

・経営者が対応の意義・必要性を十分に感じていない

・PBRが1倍を超えていれば、今般の要請は関係ないという誤解が生じている

と厳しい口調で指摘している。

そして、全体的に低PBR解消に向けた動きを一段と強く促す内容となっている。低PBR解消に向けた東京証券取引所の姿勢がかなり強いことが改めて確認されたことで、今後は一段と多くの上場企業が低PBR解消に向けて動きだすことが予想される。

今の日本株は、80年代のアメリカ株と似た状況

実は、米国株も1980年代前半は現在の日本と同じくらい低PBRの状況であり、「株の死」と言われるほど株価が低迷していた。

そこから、米国の上場企業の間ではROEを意識して事業再編、M&A、株主還元などを積極化する動きが強まり、それらによるROE改善を原動力として、NYダウは40年間で30倍という劇的な上昇を演じることとなった。

こうしたことを考えると、低PBR・低ROEの状況から脱する動きが本格化してきた日本株は、潜在的にかなり大きな上昇余地があると考えられる。

さまざまな不安要因を抱える日本経済ではあるが、株式市場が大きく復活すれば、それを原動力にして経済がうまく回り始める可能性が高い。企業の投資が活気づけば、イノベーションも起こりやすく、雇用も生まれる。

また、株価上昇や株主還元で個人の懐が潤えば、消費も盛り上がるだろう。株価が大きく上昇するということは、それだけ社会や経済に対して大きなインパクトを与えることなのだ。

この低PBR解消に向けた動きは、新NISAとともに岸田政権が打ち出している「資産・所得倍増プラン」の流れに沿ったものであり、現在の日本株は国策の強力な後押しによって歴史的なトレンドが生じている可能性がある。

以上のことを考えると、日本株というのは、実は世界的に見てかなり有望な投資対象になってきているのではないかと考えられる。

つみたて投資枠では、先進国株、新興国株、日本株に均等に投資するのもいいプランだと考えられる。たとえば、この3地域のインデックス投信を1万円ずつ積み立てるというプランが考えられる。

『eMAXIS Slim 全世界株式(3地域均等型)』などのように、先進国、新興国、日本の3地域の株式インデックスに均等に投資するタイプの投資信託を利用する手も考えられる。

日本株は、低PBR解消の動きが本格化し始めたばかりであることを考えると、成長投資枠である程度、まとめて日本株に投資しておくのも良いアイデアといえるのではないだろうか。

(※本稿は、書き下ろし記事です)

株式・金融ライター

東京大学卒業後、日興證券(現在のSMBC日興証券)などを経て、1999年より株式・金融ライターに。マネー雑誌『ダイヤモンドZAi』には創刊時から携わり、特集記事や「名投資家に学ぶ株の鉄則!」などの連載を長年担当。『たった7日で株とチャートの達人になる!』『めちゃくちゃ売れてる株の雑誌ザイが作った「株」入門』ほか、株式投資関連の書籍の執筆・編集を多数手がけ、その累計部数は100万部以上に。また、自らも個人投資家として熱心に投資に取り組んでいる。市民講座や社会人向けの株式投資講座などでの講演も多数。

ひふみ株式戦略部

投資信託ひふみシリーズのファンド運用を担うレオス・キャピタルワークスのメンバーにより構成された本書監修プロジェクトチーム。

ひふみ投信:https://hifumi.rheos.jp/

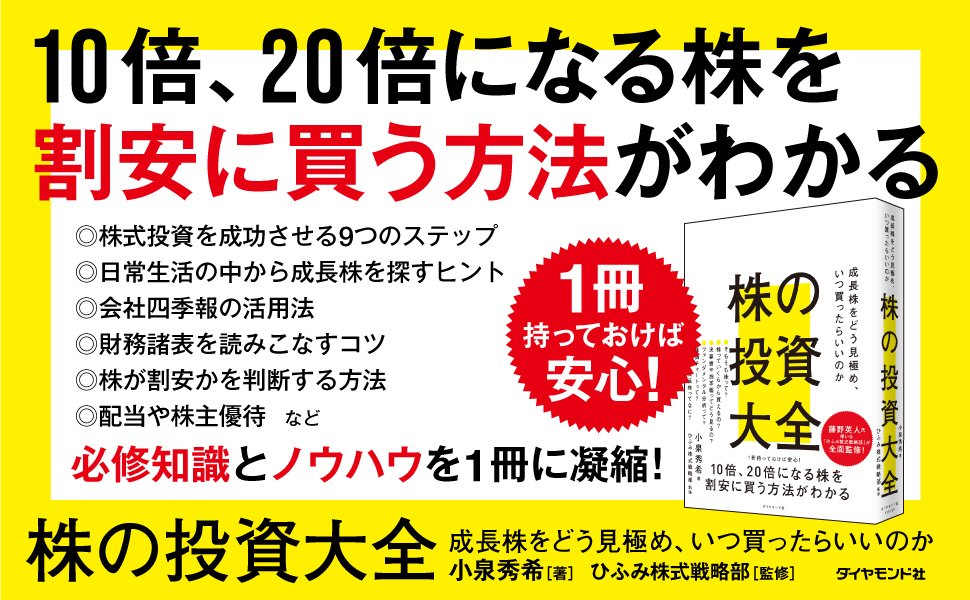

10倍、20倍になる株を割安に買う方法がわかる!

『株の投資大全―成長株をどう見極め、いつ買ったらいいのか』小泉秀希著、ひふみ株式戦略部監修、定価2420円(本体2200円+税)

『株の投資大全―成長株をどう見極め、いつ買ったらいいのか』小泉秀希著、ひふみ株式戦略部監修、定価2420円(本体2200円+税)

★藤野英人氏率いる「ひふみ株式戦略部」が全面監修!

★株式投資で資産をつくるコツを網羅した決定版!

★必修知識とノウハウを1冊に凝縮!

★1冊持っておけば安心!

【目次】

はじめに 成長株への長期投資こそ、株式投資の王道

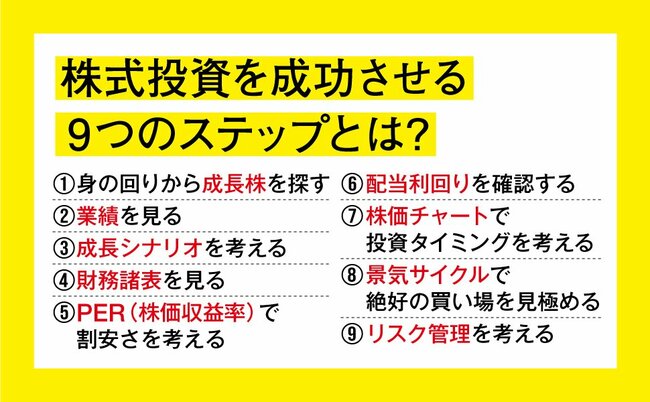

■プロローグ 株式投資を成功させる9つのステップ

■第1章 日常生活から成長株を探すヒント

■第2章 会社四季報を活用する

■第3章 成長シナリオを探る――定性分析の方法

■第4章 財務諸表を読みこなそうⅠ【貸借対照表編】

■第5章 財務諸表を読みこなそうⅡ【損益計算書とキャッシュフロー計算書編】

■第6章 割安な株価で買う方法

■第7章 業績トレンドの変化を捉える――四半期決算や月次データを使いこなそう

■第8章 配当・株主優待を狙った投資戦略

■第9章 経済サイクルを投資に活かす

■エピローグ 株の売り時を考える

■【巻末付録】株式投資の基礎知識20

A5判並製・504ページ・定価2420円(本体2200円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]