定年前後の決断で、人生の手取りは2000万円以上変わる! マネージャーナリストでもある税理士の板倉京氏が著し、「わかりやすい」「本当に得をした!」と大人気になった書籍が、2024年の制度改正に合わせ改訂&パワーアップ!「知らないと大損する!定年前後のお金の正解 改訂版」として発売されます。本連載では、本書から抜粋して、定年前後に陥りがちな「落とし穴」や知っているだけでトクするポイントを紹介していきます。

Photo: Adobe Stock

Photo: Adobe Stock

NISA制度は2024年より大きく変わる!

「NISA」の制度が2024年より大きく変わります。

「NISA」とは「株式や投資信託への投資で、配当金をもらっても、利益が出ても、税金がかからない特別の口座」のこと。

たとえば、株や投資信託の売買や配当で年間200万円の利益が出たとします。「儲かるところには税金あり!」ですから、通常はこの200万円に対して、20%(40万円)もの税金がかかり、手取りは160万円になってしまいます。でも、NISAの制度を使えば、40万円の税金はゼロになり、利益がそのまま手取りになるというわけです。

これまでも、投資をする人にとって、使わなきゃソンソンのおトクな制度でしたが、この制度が、2024年から大幅拡充されるのです。

ポイントは、大きく2つです。

①投資できる額が大きく増える

②利用できる期間が無期限となる

それぞれについて説明していきましょう。

①投資できる額が大きく増える

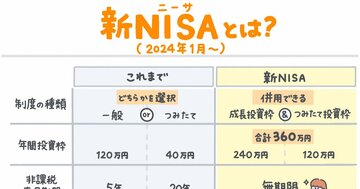

2023年までの制度では、「一般NISA」と「つみたてNISA」の2つの制度があり、どちらか一つしか選択できませんでした。

・「一般NISA」は、年間投資額の上限が120万円。最大で600万円まで投資可能。非課税期間は5年間。

・「つみたてNISA」は、年間投資額の上限は40万円。最大で800万円まで投資可能。非課税期間は20年間。

要するに、少額で長期運用したい人は「つみたてNISA」を、ある程度のまとまった資金をわりと短期間で運用したい人には「一般NISA」を選ぶというイメージでした。

これが、2024年からはじまる新制度では、「一般NISA」は「成長投資枠」となり、年間投資額の上限は、240万円と倍増。「つみたてNISA」は、「つみたて投資枠」となり、年間投資額は3倍の120万円と、大きく増えます。しかも、両方の枠を併用することができるようになり、最大で年間360万円の非課税投資が可能となります。生涯投資上限額も1800万円(成長投資枠のみの場合は、1200万円)とこちらも倍増となります。

②利用できる期間が無期限となる

また、利用期間も無期限になります。

これまでの制度では「一般NISA」が5年間、「つみたてNISA」が20年間と非課税になる期間や投資できる期間に制限がありましたが、2024年からは、期限が一切なくなります。

しかも、生涯投資上限枠は、売却すれば、その分を新たに非課税で投資できるようになりました。

これまでの制度は一度非課税枠を使ってしまうと、売却してもその分は使えず、一回の使い切りでしたが、新制度では枠内であれば売却した分は何度でも利用できるようになりました。つまり、「つみたて投資枠」で投資信託を月10万円(年120万円)積み立てている人が、10年後積み立てた1200万円が2000万円に増えたので、一度全部売却したら、翌年以降1200万円の枠ができるということ。期限もなくなったので、永遠に非課税で投資できる可能性も出てきたわけです。

2023年のうちに旧制度のNISAを始めよう

NISAの新制度は、2024年から始まりますが、NISAを始めるならなるべく早いスタートがおすすめです。2023年のうちに旧制度の「つみたてNISA」を始めれば(上限40万円/年)、その分は、新制度の生涯投資上限額にカウントされませんし2042年まで非課税です(旧制度のNISA口座は新制度には引き継がれない)。

投資の基本は「長期・分散・つみたて」と言われます。長期視点での投資を、2024年からはさらに便利になるNISA制度を利用して、始めていただきたいと思います。

*本記事は「知らないと大損する!定年前後のお金の正解 改訂版」から、抜粋・編集したものです。