米国の富裕層の間では、自国以外の海外資産を組み入れるグローバル投資の動きが、以前にも増して加速しているという。日本と海外の投資・経済を知り尽くした金融マンが著書『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)で、富裕層がやっている国際分散投資を、一般の個人投資家に向けてわかりやすく解説! 投資バランスは「保守:積極:超積極=5:3:2」、1銘柄の投資額は資産全体の4%以内で、資産全体の2割は現金買付余力に――など、「これならできそう」「続けられそう」と思えるグローバル投資の秘訣を明かした1冊だ。本稿では、本書より一部を抜粋・編集し、グローバル投資の極意をわかりやすく伝授する。(初出:2023年11月23日)

Photo: Adobe Stock

Photo: Adobe Stock

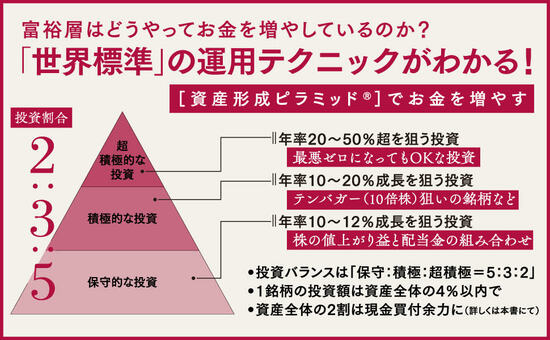

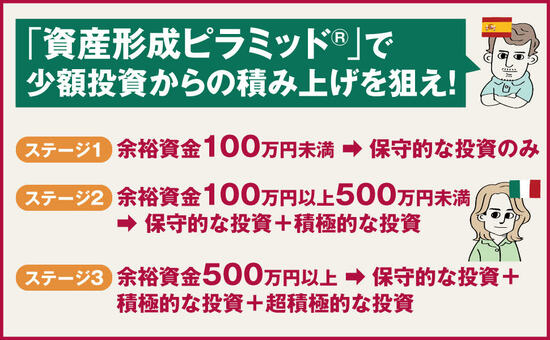

3つのステージに分けて「資産形成ピラミッド」を活用

●ステージ1 余裕資金100万円未満 ▶ 保守的な投資のみ

●ステージ2 余裕資金100万円以上500万円未満 ▶ 保守的な投資+積極的な投資

●ステージ3 余裕資金500万円以上 ▶ 保守的な投資+積極的な投資+超積極的な投資

ここから、「資産形成ピラミッド」のそれぞれの投資について、より詳しく解説していきましょう。

保守的な投資│年率10~12%を期待する

まずは、土台となる「保守的な投資」についてです。上記の3つのステージで、共通して誰もがやるべきグローバル投資の基礎です。

ここでは、余裕資金全体の半分を振り向けて、優良銘柄を軸とするローリスク・ミドルリターンで年率10~12%のリターンを目指します。

年率10~12%のリターンは、グローバル株の成長(キャピタルゲイン)+配当金の成長(インカムゲイン)の長期×複利運用で実現を図ります。

投資内容に納得する

ここで年率10~12%という期待リターンの数字が、どこから出てきたかを解説しましょう。

資産を早く増やしたいと思っている人にとっては、いくら保守的な投資でも年率10%という数字はやや物足りないと感じるかもしれません。

対照的に、私のこれまでの経験では、富裕層になればなるほど、欲張って投資に高い利回りを求める人の割合は減るようです。

彼ら彼女らは基本的にお金に困っていませんから、ある程度の利回りでも投資内容に納得すれば満足してくれるのです。

リスクとリターンの相反関係

リスクとリターンはトレードオフ(相反関係)にあり、高いリターンを期待するほど、それにともなうリスクも高まります。

このトレードオフは投資の宿命であり、いつでも誰にでも当てはまる“最適解”が存在しているわけではありません。

それを承知のうえであえて設定するなら、保守的な投資で多くの富裕層が満足してくれるのは、年率10~12%前後だと思っているのです。

債券やインデックスを上回るリターン

株式投資よりも相対的にリスクの低いものが多い債券投資でも、年率3~5%ほどのリターンが期待できます。

あるいは株価指数に連動するインデックスファンドでも、年率7%前後のパフォーマンスが実現されてきました。

債券投資でもインデックスファンドでもなく、(もしくはそれらに加えて)グローバル投資をするなら、多少のリスクを抱えてでも、それらを上回るパフォーマンスがほしいものです。

保守的な投資をベースにハイリスクも加えていく

さらに、約20%の税金を考慮するなら、個人的には年率12%程度あると心地いい数字だと思っています。

これを上回る年率20%以上のリターンを求める投資では、リスクも過度に高まります。

のちほどお伝えするように、富裕層にはあえてリスクをとり、20%以上のリターンを上げる「超積極的な投資」もすすめています。

ですが、あくまで資産形成のベースになるのは、長期的視点で実践する「保守的な投資」なのです。

※本稿は、『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)より一部を抜粋・編集したものです。