定年前後の決断で、人生の手取りは2000万円以上変わる! マネージャーナリストでもある税理士の板倉京氏が著し、「わかりやすい」「本当に得をした!」と大人気になった書籍が、2024年の制度改正に合わせ改訂&パワーアップ!「知らないと大損する!定年前後のお金の正解 改訂版」として発売されました。本連載では、本書から抜粋して、定年前後に陥りがちな「落とし穴」や知っているだけでトクするポイントを紹介していきます。

Photo: Adobe Stock

Photo: Adobe Stock

相続で引き継いだ親の自宅を売るなら令和9年12月31日までに!

本書では「自宅を売った時に儲けから3000万円控除してくれる特例」の話をしていますが、実は、相続で引き継いだ親の自宅を売った時にも同じく3000万円の控除が受けられる制度(空き家特例)があります。この制度を使うと税金を最大600万円安くすることができます。

この制度が使えるのは、令和9年12月31日までに売却している場合です。いつか売ろうと思っている家ならば、この制度が利用できるうちに売却することをおすすめします。

本来なら不動産を売った儲けには最低20%もの税金がかかる

本書で説明している通り、不動産を売って儲けが出た時には、所得税と住民税がかかります。5年超の所有で税率20%、5年以下なら39%です。儲けが出ていない時には税金はかかりません。ですから、儲けの出ない物件であれば、この制度に縛られる必要はありません。

不動産を売った時の儲けとは、ざっくりいえば買った金額と売った金額の差額です。3000万円の儲けが出たら、不動産を売った時の税率が所得税と住民税をあわせて20%の場合、本来、3000万円×20%=600万円の税金を払うことになります。しかし、「空き家特例」を使えれば儲けから3000万円控除できますので、儲けはゼロ、税金もゼロになります。

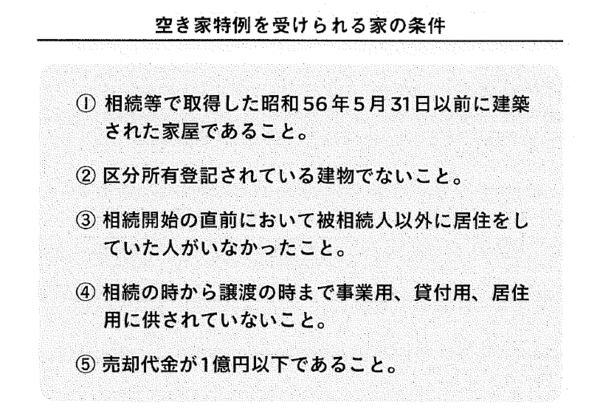

空き家特例は、昭和56年5月31日以前に建てられた家だけに使える制度です。昔買った家は、貨幣価値の違いもあり、安く買っているケースも多く、儲けが出ることは珍しくありません。また、古すぎていくらで買ったかがわからないというケースも多々あります。そのような時には、売った金額の5%で買ったこととする、という決まりがあります。5000万円で売れた物件であれば、5000万円×5%=250万円で買ったとみなすのです。

この場合の儲けは、5000万円-250万円=4750万円。税金は4750万円×20%=950万円です。とても高い税金になりますので、空き家特例が使えると税金の圧縮効果も高いです。

空き家特例を受けられる人の条件「定年前後のお金の正解 改訂版」より

空き家特例を受けられる人の条件「定年前後のお金の正解 改訂版」より

こんな場合は「空き家特例」が受けられないので要注意

この特例は、相続した空き家(亡くなった人の自宅)を、取り壊す(もしくは耐震リフォームをする)ことを前提にその敷地または家屋を売った場合、儲けから3000万円が控除されます。相続人が複数いる場合、令和5年中の売却ならそれぞれ3000万円ずつの控除が受けられますが、令和6年以降は、2人までなら1人あたり3000万円、3人以上だと1人あたり2000万円の控除となります。昭和56年以前の物件に限っているのは、新耐震基準が設けられたのが昭和56年だったため、それ以前の家は耐震基準を満たさず危険だからです。危険な家をそのまま売らず、取り壊したり、耐震リフォームをするなら、税金を安くしてあげるよ、ということなのです。

冒頭にも書いた通り、この特例を受けるためには令和9年(2027年)12月31日までに売却する必要があります。また相続の日から3年を経過する日の属する年の12月31日までに売却しなければなりません。すでに相続を終えて親の家を引き継いでいる方は、急いだほうがよいでしょう。

さらに、空き家特例を受けるためには、クリアしなければならない条件があります。

①空き家を相続する際は、家屋とその敷地をセットで取得しなければいけない

②譲渡した日~翌年の2月15日までに家を取り壊すもしくは耐震リフォームをする(令和6年以降)

③相続から譲渡の時まで空き家のままでいること(賃貸や他の人の住居用等にしていないこと)

①は、この特例は「家」を持っている人が受けられる特例なので、「土地」だけを相続した人は使えないということです(自分の自宅売却の時も同様です)。逆に家だけ相続した人なら使うことはできますが、古い家屋にはもともと価値がほとんどないので売っても儲けが出ず、特例を利用しても効果は期待できません。ですから、相続するなら土地と家をセットで取得しておかないと意味がないのです。

②については、令和5年までの売却では売主が家屋の取り壊し、もしくは耐震リフォームをする必要がありましたが、令和5年度の税制改正でその要件が見直され、令和6年以降は譲渡した年の翌年2月15日までに売主、もしくは購入者のどちらかが家屋の取り壊し、もしくは耐震リフォームをすればよいことになりました。

*本記事は「知らないと大損する!定年前後のお金の正解 改訂版」から、抜粋し新原稿を加えて編集したものです。本書の税金では復興特別所得税は加味していません。

関連書籍のご案内

定年前後世代の必読書!

板倉京 著

板倉京 著

選択を誤ると大きく損するポイントにしぼって解説!

●「退職金」の手取りを最大化!

●「年金」で絶対損しない!

●働き損にならない「働き方」

●「独立」するなら徹底節税!

●「住まい」のお金を最小化

●「病気」と「介護」で損しない

●「遺産相続」は最大の落とし穴

「定年」退職は、自分の相続対策をしておく絶好のタイミング!

『子どもに絶対、迷惑をかけたくない人のための たった5日で相続対策』

板倉京 著

板倉京 著

板倉京 著

相続対策は、思い立ったが吉日! 後回しすると家族が大迷惑

●家族を面倒な手続きや争族で困らせない!最低限のやることリスト

●ステップ式で知識がなくても一人でできる

●たった5日で完了。あとは1年に1回見直すだけ

●1日目~5日目まで「ToDo」が明確だから挫折しない

●自分でできること、専門家に聞くべきことがわかる

●読者特典「相続対策ノート」エクセルダウンロード