メリウェザーは当初、新たに発行されるOn-the-Runと呼ばれる割高な債券をショート、Off-the-Runとなった割安な債券をロングし、そのスプレッドが縮小することで利益を上げる古典的な債券アービトラージを主な戦略としていました。しかし、ファンドが拡大し、高リターンを求める中で、株式指数オプションのショートなどのより高リスク高リターンの戦略にもポジションをとることになります。

1000000000000000000000000分の1の出来事

彼らは、ポートフォリオ全体の1日あたりのボラティリティを4,500万ドル程度と見積もっていました。その100倍以上の資金を有していた彼らにとっては痛くもかゆくもないように映ったことでしょう。

1日あたりのボラティリティを4,500万ドルとすれば、1カ月あたりのボラティリティはおよそ

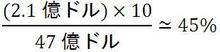

と見積もることができます。トータルで47億ドルの資金を有していた彼らにとっては

ですから、1カ月で約半分(45%)の資金を失うことは10シグマ外の出来事だったのです。-10シグマより小さい範囲に入る確率はいかほどでしょうか。これは約、

の確率に相当します。つまり、彼らにとっては、「ありえない」ことだったのです。

しかし彼らにとってのこの「ありえない」ことが起こります。ロシアのデフォルトが引き金となり、1998年8月だけで21億ドルを失うのです。そして9月には残りのほとんどの資金を失ってしまいます。