写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

2023年の全国企業倒産は8690件(前年比35.1%増)で、4年ぶりに8000件を超えた。増加率は1992年の31.2%増を上回り、31年ぶりの高水準で増勢が鮮明になっている。企業倒産は、コロナ禍対策のゼロゼロ融資(無担保、無利子融資)などの資金繰り支援策が劇的な効果を見せた。コロナ禍のさなかの21年は6030件と、1966年(6187件)を下回る約60年ぶりの歴史的な低水準となった。ところが、コロナ禍からの脱却の時期を迎えて、増加に転じた。支援効果の薄れに加え、回復の見通しが立たず、過剰債務に陥った企業を中心に息切れや諦め型の倒産が顕在化している。業種別で、厳しさが目立つのが印刷業だ。2023年の「印刷・同関連業」の倒産は、前年比6割増(60.8%増)の119件発生し、倒産全体の増加率(35.1%増)を大きく上回る。また、同年中に休業・廃業、解散に至った件数も前年比約2割増(19.8%増)の422件で、市場から退場を迫られる印刷業者が目立つ。印刷業は長期にわたるペーパーレス化で、運輸業、アパレル業などと並ぶ構造的な不況業種の一つに挙げられる。過当競争による消耗戦の挙げ句、コロナ禍と物価高に直面してさらに苦境に立たされている。(東京商工リサーチ情報部 増田和史)

設備投資があだになった

印刷業者の倒産

2023年の印刷業の倒産119件のうち、負債1億円未満は73件(構成比61.3%)、負債10億円以上の大型倒産は7件にとどまった。また、倒産の形態では、破産が100件(同84.0%)で、事業を継続して再建を目指す民事再生法適用は2件のみ。先行きの見通しが立たない小・零細企業の息切れ倒産が大半を占めていることが分かる。

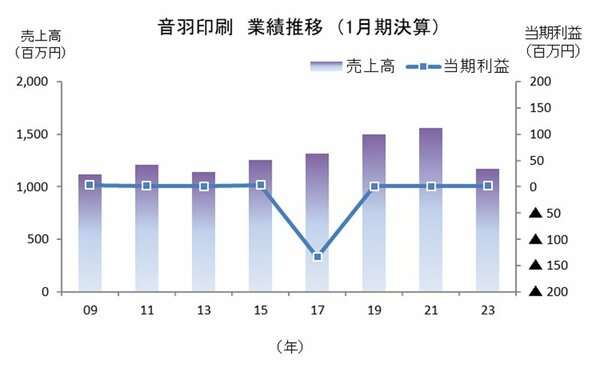

最大の倒産は、都内の中堅印刷業者の音羽印刷(株)(新宿区)だった。10月に決済難に陥り、12月に負債20億5934万円を抱えて東京地方裁判所に破産を申請した。同社の破綻は印刷業界の厳しさを物語る典型的な事例となった。

1964年、先代社長が中小の印刷業者が集積する新宿区山吹町で印刷工場をスタートした。長らく個人企業の時代が続いたが、高度経済成長下の受注増を追い風に事業を順調に拡大し、81年に株式会社に法人化した。

バブル崩壊で景気が縮小した時代も売上高は10億円台を維持したが、取引先の内製化や競争激化が進み、利益水準は高くなかった。そして、この時期から水面下ではジリジリと紙離れが進んでいた。

そんな閉塞感を打ち破る突破口にと期待を寄せたのが、工場移転による印刷能力の向上だった。2016年に埼玉県内に最新の大型設備を備えた工場を建設し、大型案件のワンストップ受注での売上増をもくろんだ。だが、デジタル化やペーパーレス化の波が押し寄せ、期待した効果は得られずに売り上げは目標の20億円に一度も届かなかった。

一方で、工場移転に費やした銀行借り入れが資金繰りを圧迫。工場新設で借入金は優に20億円を超えた。旧本社地などの資産を売却し債務圧縮を図ったが、ジリ貧が続くばかりだった。「資産売却による営業外収益、債務免除で表面上の当期利益は黒字を維持したが、実質的には資金は廻っておらず、金融機関借入も『返済の為の借入』を繰り返す自転車操業に陥った」(破産申立書より)。

労働集約型の装置産業である印刷業にとって、設備投資は不可欠だ。最新設備は受注獲得をアピールできるチャンスでもある。だが、縮小が続く市場の中での設備投資はもろ刃の剣にもなる。19年にはシナジー効果を求め、同業の印刷会社の事業を買収したが、期待した受注増は実現できなかった。

過剰債務を抱え、浮上のための模索を続ける中で新型コロナ禍が襲いかかった。広告量の減退、公共案件の入札延期・中止などで売り上げは一気に落ち込んだ。同時に、さまざまな物価高が押し寄せた。紙代、インク代などの消耗資材、人件費や物流コストなども軒並み上昇し、資金繰りはついに限界に達した。

破産申請時の負債約20億円のうち、銀行借り入れは年商を超える14億5900万円に達していた。だが、驚くべきは約1億円に膨らんだ消費税、社会保険料などの公租公課の滞納だった。コロナ禍以降、税金や年金の滞納は倒産のトリガーの1つだ。業績が低迷して資金繰りに窮し、これだけの借り入れと公租公課の滞納を抱えると、倒産を避けることは難しい。