「銀行に預けっぱなし」ではお金が増えない時代になって久しい。この1〜2年でインフレも急激に進行したため、いまの自分の生活を守り、将来の不安を解消するための手段として「投資・資産形成」の重要性がますます高まっている。そんな中、今年1月から新しいNISA制度がスタートし、さっそく口座開設ペースが増加するなどブームを巻き起こしている。

そこで今回は、「お金に困らない人生」を手に入れるための正しい投資法をアドバイスする『新NISAはこの9本から選びなさい』の著者・中野晴啓氏に、新NISAのポイントやメリットについて伺った。

(聞き手は、『頭のいい人が話す前に考えていること』の著者・安達裕哉氏)

Photo:Adobe Stock

Photo:Adobe Stock

「長期」での投資が圧倒的に有利なワケ

安達裕哉(以下、安達) 中野さんは「長期・積立・分散」が投資の三大原則だと長年おっしゃっていますよね。

中野晴啓(以下、中野) そうですね。金融庁も同じように情報発信していますし、きわめて合理的な原則だと考えています。個人的には、「長期」での投資が特に重要だと思っています。

安達 なぜ「長期」で投資を続けることが大事なんでしょうか?

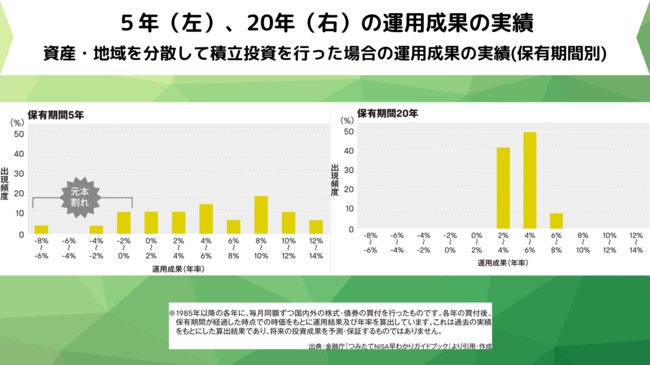

中野 積立投資を5年続けたケースと、20年続けたケースを比べてみるとわかりやすいです。

投資期間による運用成果の違い

投資期間による運用成果の違い

このデータだと、積立投資を5年間やった人の2割近くが元本割れしています。一方で、20年続けた場合は、元本割れは0人です。つまり、時間をかけて投資するほど、損失可能性を合理的に減らせるということです。

安達 おもしろいデータですね。きれいに平均回帰しているのがわかります。

中野 旧制度の一般NISAは非課税期間が5年でしたから、長期投資で期待するリターンを成就するには短すぎました。つまり、あんまりイケてない制度だったんです。

安達 それでは、「積立」のメリットは何でしょうか。素人的には、最初に多額のお金を投資した方が、早くから大きなリターンが得られるんじゃないかと思ってしまいます。

中野 将来にわたって株価が全く下がらずに「右肩上がり」で伸びていく前提であれば、確かにそうです。

しかし現実の金融市場では、常に右肩上がりということはなく、短期的にはランダムな浮き沈みを繰り返しています。なので、はじめから大金を入れると、値下がり局面でのリスクが大きくなってしまうんです。

値上がりと値下がりを繰り返す市場では、少しずつ積み立てていった方が、最終的なリターンが大きくなるということです。