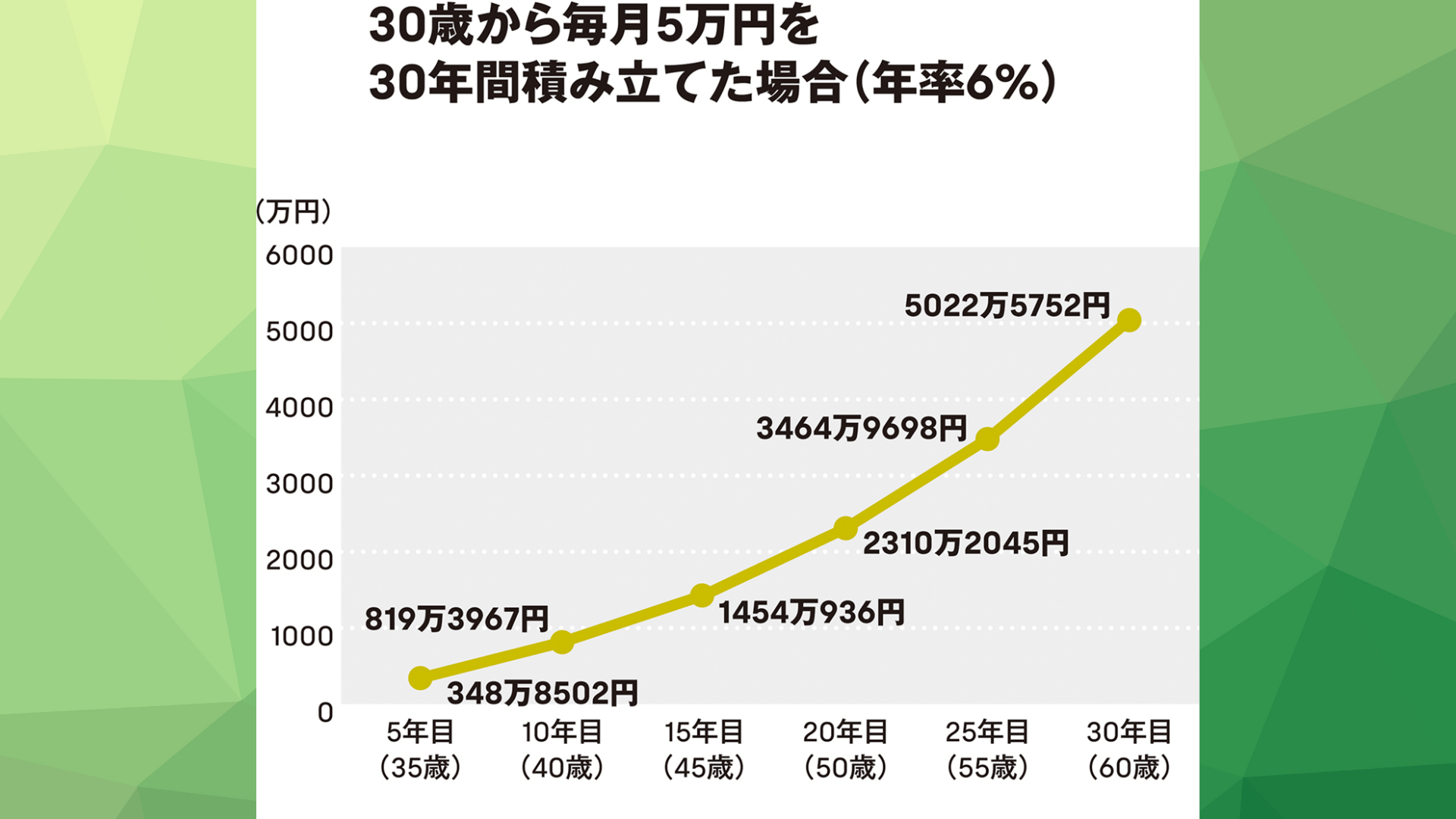

「月5万円×30年」で投資した場合の“驚きのシミュレーション”

安達 実際につみたて投資枠で1800万円を使い切る場合のシミュレーションを見せていただけますでしょうか。

「月5万円×30年」で投資した場合の“驚きのシミュレーション”

「月5万円×30年」で投資した場合の“驚きのシミュレーション”

中野 30歳から毎月5万円を積み立て続けると、年率6%の場合は60歳になった時点で5022万円になります。積み立てた金額は1800万円ですから、3000万円以上の運用益が発生しているわけです。

「老後2000万円問題」が話題になったこともありましたが、60歳で5000万円もの資産があったらとりあえず安心できますよね。

平均リターンが年率6%というのは、まともに株式投資をしていれば、長期的には十分実現できる数字です。積立投資によって、何十年も先の資産状況まで大まかに予測できれば、いま現在の暮らしにも希望が持てますよね。

安達 30年間積み立てると、そんなに大きな額に膨らんでいくんですね。

中野 毎月5万円というのは決して安くはないですけど、一定以上の収入がある人だったら、できなくもない金額です。

新NISAは運用益の非課税期間が無期限なので、最初は月1万円からスタートして、収入が増えたら月5万円に上げるなど、計画的かつ段階的なプランで投資することが可能です。

Q. 50代からだと、さすがに遅いですか?

安達 逆に、40~50代のミドル世代からだと、新NISAを始めるにはもう遅いでしょうか?

中野 そんなことはありません。むしろ大きなチャンスがあるので、いますぐ始めるべきですね。

というのも、今後はキャリアが長期化していくので、70歳になっても仕事を続けている可能性が高く、いま50歳の人が今年からNISAを始めても、現役世代として20年も投資に取り組めるからです。20年も続けたら、立派な「長期投資家」です。

また、新NISAでは、1年あたりの非課税枠が360万円もあります。なので、毎月30万円の大型積立をやれば、5年後には非課税投資枠の1800万円を使い切ることができます。いまからでも、あっという間にキャッチアップできるわけです。

「人生100年時代」と呼ばれる時代ですから、健康に気をつければ年をとっても働けますし、働いている間は年金の受給開始を繰り下げておけば、年金もより多くもらえます。逆にいうと、「仕事嫌い」の人にとってはなかなか辛いかもしれませんね。

安達 確かにそうですね。金融教育も大事ですが、「働くことの意味」についても、国民1人ひとりが考えることが重要になってくる気がします。

中野 おっしゃる通りですね。いまの金融教育は、金利や株式市場の「仕組み」にフォーカスしすぎているきらいがあります。ですが、経済の本質は、みんなが働いて得た収入を個人消費に充てて、GDPを下支えすることにあります。

なので、働くことの「社会的意義」を青臭く語り合う時間も、非常に大切だと思っています。

(本稿は、『新NISAはこの9本から選びなさい』の著者・中野晴啓氏へのインタビューをもとに構成しました)

著:中野晴啓 定価:1650円(税込)

著:中野晴啓 定価:1650円(税込)

■インタビューの模様はこちら

『新NISAはこの9本から選びなさい』のご紹介

本書は、長期投資のプロが、「新NISA」を使った失敗しない正しい投信の選び方・買い方をアドバイスする資産形成のための入門書。約6000本ある投資信託の中から、著者が考える基準で厳選した投資信託9本を紹介しました。そのうちどれか1本を買って、コツコツ「長期・分散・積立」投資を続けるだけで、お金に困らない十分な資産形成ができます。

【目次】

プロローグ 「つみたてNISA」「新NISA」でお金に困らない人生を手に入れよう!

第1章 どうしたら「お金に困らない人生」を手に入れられるのか

第2章 おトクな制度の中で新NISAが最強の理由

第3章 新NISAを始める前に知っておきたい「投資信託」の「裏知識」

第4章 誰も教えてくれなかった! 本当にいい投資信託を選ぶ時に大事なこと

第5章 投資信託、新NISAについて本当に知りたいこと

あとがき 選ぶ基準が分からないのに、選択肢が多いのは迷ってしまうだけ

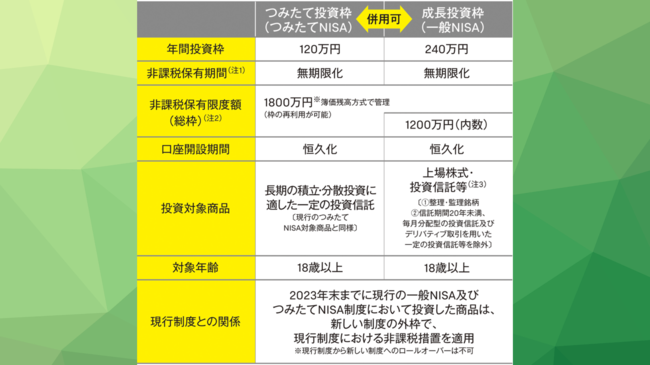

【新NISA制度のしくみはこちら】

『新NISAはこの9本から選びなさい』P.77より

『新NISAはこの9本から選びなさい』P.77より