コロナの感染拡大による在宅勤務や生活スタイルの変化により、20~30代の若い人たちの間で、つみたてNISA口座を開設する動きが急増した。そして、2024年からは新NISAがスタートする。本連載では、新NISAをきっかけに投資や資産形成を始めてみたいという人に向けて、失敗しないためのポイントをわかりやすく解説していく。『新NISAはこの9本から選びなさい』(中野晴啓著、ダイヤモンド社)の内容を基に、一部を抜粋して公開する。「新NISAってなに?」というビギナーの人でも大丈夫。基本的なところからわかりやすく説明するので、ぜひ最後までお付き合いください。

Photo: Adobe Stock

Photo: Adobe Stock

どちらの枠をメインに考えるべきなのか?

では、「新NISA」のつみたて投資枠と成長投資枠では、どちらをメインに使えば良いのでしょうか?

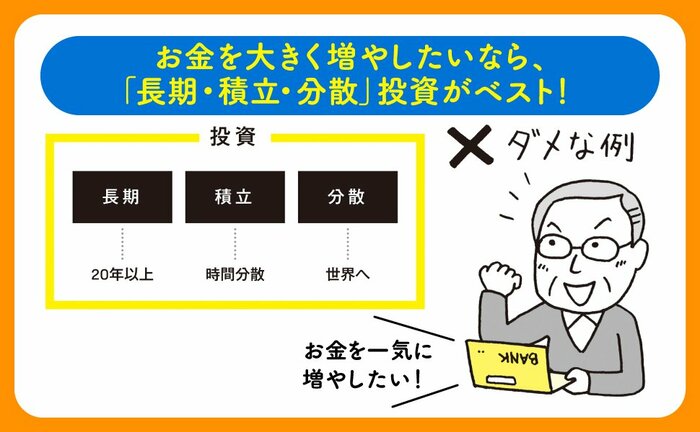

よく言われているのが、つみたて投資枠では、グローバル分散投資されたポートフォリオ(資産の組み合わせ)を持つインデックスファンドで積立投資を行う。

一方、成長投資枠では、たとえば日本株アクティブファンド、米国株アクティブファンドなど、つみたて投資枠では投資できない投資信託や、株式の個別銘柄に投資して、プラスαのリターンを狙うというものです。

最近、「新NISA」に関する記事などを読んでいると、結構、この手法でつみたて投資枠と成長投資枠を使い分けましょうと解説している専門家が多いようです。

つみたて投資枠で国際分散投資のポートフォリオに

積立投資していれば、それで十分

でも、私は敢えてそんなに面倒なことをする必要はない、と考えています。

もちろん「投資が趣味」という人は、いろいろ工夫をして2つの投資枠を使い分ければ良いと思います。しかし、分散効果を高めたいと考える人にとっては、たとえばつみたて投資枠でグローバル分散投資のインデックスファンドを積み立てているのに、敢えて成長投資枠で日本株アクティブファンドや米国株アクティブファンドを買う意味が、合理的には見出しにくいのです。

つみたて投資枠では買えない、魅力的な長期投資ファンドを選択したいといった目的以外では、すでに国際分散投資のポートフォリオに積立投資しているのであれば、わざわざ国別の組入比率を変えるような投資を、成長投資枠で行う必要はありません。

また、株式の個別銘柄投資が好きな方もいらっしゃると思いますが、本書はそもそも「新NISA」で資産形成を始める人向けの本ですから、すでに投資の経験を豊富に持っていて、株式の個別銘柄投資が好きだという方は、ご自由になさってください。

確かに、最大1200万円までとはいえ、その分は株式の値上がり益や配当金への課税が非課税になりますから、それなりに投資効果を高めることはできるでしょう。

なかのアセットマネジメント株式会社 代表取締役社長

1987年明治大学商学部卒業。セゾングループの金融子会社にて債券ポートフォリオを中心に資金運用業務に従事した後、2006年セゾン投信株式会社を設立。2007年4月代表取締役社長、2020年6月代表取締役会長CEOに就任、2023年6月に退任。

2023年9月1日なかのアセットマネジメントを設立。

全国各地で講演やセミナーを行い、社会を元気にする活動とともに、積み立てによる資産形成を広く説き「つみたて王子」と呼ばれる。公益社団法人経済同友会幹事他、投資信託協会副会長、金融審議会市場ワーキング・グループ委員等を歴任。

著書に『最新版 つみたてNISAはこの9本から選びなさい』(ダイヤモンド社)他多数。

投資を始めるなら、今が絶好のタイミング!

◎2024年から新NISAがスタート!

◎20代から60代まで、知識ゼロでもOK!

◎窓口で勧められた投資信託ではなく、自分で選ぶ!

◎この9本のうちから、どれか1本を買うだけ!

◎知識ゼロでもほったらかしで2000万円つくれる!

四六判並製・262ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]