給与の一部を貯金し続けていればリタイア後の生活をまかなえたのは過去の話。物価高と賃金の伸び悩みが常態化するなか、これからは金融リテラシーを身につけ、自ら積極的に資産を運用していくことも必要になってくる。2022年度から、資産形成に関する授業が高校で必修化されたのも、そうした時代背景とリンクしている。

そこで今回は、「読むと人生が変わる」「『金持ち父さん 貧乏父さん』以来の衝撃の書!」と絶賛されている、全米ベストセラー『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』より一部を抜粋・編集して、「定年後にお金で苦労する人」に共通する“ざんねんな特徴”を明かす。(構成/根本隼 初出:2023年9月29日)

Photo: Adobe Stock

Photo: Adobe Stock

実質賃金は前年同月比でマイナス続き

ここ1~2年、私たちの生活を脅かし続けているのが「物価高」だ。総務省の発表によると、2023年度平均の消費者物価指数(生鮮食品を除く総合)は前年度比で2.7%上昇した。2年連続で、上昇率が年度平均2%を上回ったことになる。

一方で、賃金の伸びが、物価の上昇スピードにまったく追いついていない。厚生労働省が発表している毎月勤労統計調査(従業員5人以上の事業所)によると、物価を考慮した1人当たりの実質賃金は、今年2月まで23ヵ月連続で前年同月比を下回っている。

この状況が改善されなければ、物価と賃金の乖離がますます大きくなり、生活の質が相対的に低下し続けてしまう。

しかも、給与から天引きされる所得税・厚生年金保険料などは、明細で金額をチェックできるが、インフレの影響による支出の増大は目に見えにくい。そのため、可処分所得や保有資産の目減りに鈍感な人が出てきてしまうのだ。

そこで今回は、お金に余裕がある「金銭的自立」をめざす人のための必読書『JUST KEEP BUYING』より一部を抜粋・編集して、「定年後にお金で苦労する人」が見落としていることを解説する。

インフレ=目に見えない税金

インフレは、ある通貨を使う人全員が払わなければならない、目に見えない税金といえる。誰もが気づかないうちにこの「税金」を納めているのだ。

年々食料品価格は高くなり、住宅や車の維持費も、子どもの教育費も上がっていく。一方、給料はこうした物価の上昇に見合うだけ増えているだろうか?

そうだという人もいれば、そうではないという人もいるだろう。いずれにしても、インフレが私たちの生活を脅かし続けるという現実は止まらない。

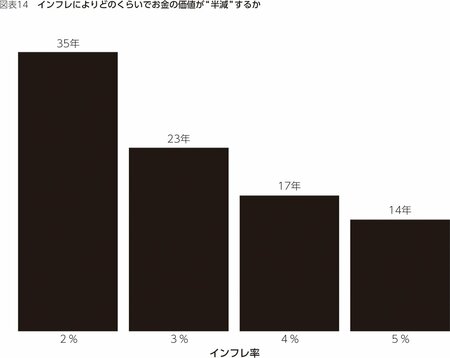

『JUST KEEP BUYING』P.189より

『JUST KEEP BUYING』P.189より

(P.188~189)

定年後にお金で苦労する人=インフレに翻弄される

たとえば、1926年1月から2020年12月にかけて1ドルを保有するとしよう。インフレに対抗するには、この1ドルを15ドルに増やさなければならない。

1926年に1ドルを長期の米国債に投資した場合、2020年末には200ドルになっている(インフレ率の13倍)。

同じく、1926年に1ドルを米国株全体に投資していたら、2020年末にはなんと1万937ドル(インフレ率の729倍)になっている!

このように、投資にはインフレの影響に負けずに資産を維持し、成長させる力がある。これは、特に退職者にとっては重要だ。

なぜなら、現役世代とは異なりインフレの恩恵を受けて高い賃金を得ることができず、インフレのために上昇していく物価に合わせてお金を使っていかざるをえないからだ。

労働収入のない退職者にとって、インフレに対抗する唯一の武器は投資資産を増やすこと。リタイアが近い人は、特に留意すべきだ。

(本稿は、『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』の一部を抜粋・編集して構成したものです)

全米ベストセラー『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』には、100年以上にも及ぶ信頼性の高いデータに裏打ちされた「貯金力アップ篇」×「投資力アップ篇」の「21の黄金ルール」が収録されています。

[著者]ニック・マジューリ(Nick Maggiulli)

Ritholtz Wealth Management社の最高執行責任者兼データサイエンティスト

同社の業務全体を監督し、ビジネスインテリジェンスの観点から有益な分析を行っている。ウォール・ストリート・ジャーナルやCNBC、ロサンゼルス・タイムズ等に記事を寄稿。緻密なデータに基づくパーソナルファイナンス関連の人気ブログ「OfDollarsAndData.com」を執筆している。スタンフォード大学卒(経済学学位)。ニューヨーク市在住。本書が初の著書。

[訳者]児島 修(こじま・おさむ)

英日翻訳者。立命館大学文学部卒(心理学専攻)。訳書に『サイコロジー・オブ・マネー ── 一生お金に困らない「富」のマインドセット』『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』『成功者がしている100の習慣』(以上、ダイヤモンド社)などがある。

【著者からのメッセージ】

本書の内容を端的に表せば、こうなるだろう。

データサイエンティストが書いた、

お金を貯め、富を築くための証明済の方法。

巻末プレミアムの「21の黄金ルール」には、本書のおもな内容と実用的なポイントを簡潔にまとめてある。

本書では、第1部の「貯金力アップ篇」と第2部の「投資力アップ篇」で興味深いエピソードとすぐ応用できる実践的なヒントを紹介した。

なにより重要なのは、これらの質問に対する答えが、単なる個人的意見や推測ではなく、100年以上に及ぶ信頼性の高いデータと証拠に裏づけられたものであることだ。

結果として、本書が提示するアドバイスには、世間一般に流布している金融に関する通説とは正反対のものもある。

その中には、意外な真実を明らかにする、驚くべき答えも含まれている。

ただし、本書の目標は、いたずらに議論を呼ぶような主張をすることではない。

通説を鵜呑みにせず、データを駆使して真実を探し出すことだ。

これから紹介する戦略に従えば、あなたは間違いなく、これまでより賢く行動し、確実に豊かになれる。

【ダイヤモンド社書籍編集部からのお知らせ】

「オーディオブック大賞2024」ビジネス書部門大賞受賞!

『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』

ニック・マジューリ著、児島 修訳

発行年月:2023年6月27日

判型/造本:四六型・並製、420ページ

ISBN:978-4-478-11698-2

ご購入はこちらから!→[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]