Photo:PIXTA

Photo:PIXTA

日本銀行のマイナス金利解除の決定を受け、「住宅ローンの金利がどうなるのか」に関心を寄せる人が少なくないようだ。また筆者のもとには、「物件価格が上がる中でいつ買えばいいのか」という相談も相次いでいる。今回は、今マイホームを購入するなら絶対やってはいけない3つのことについて解説する。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

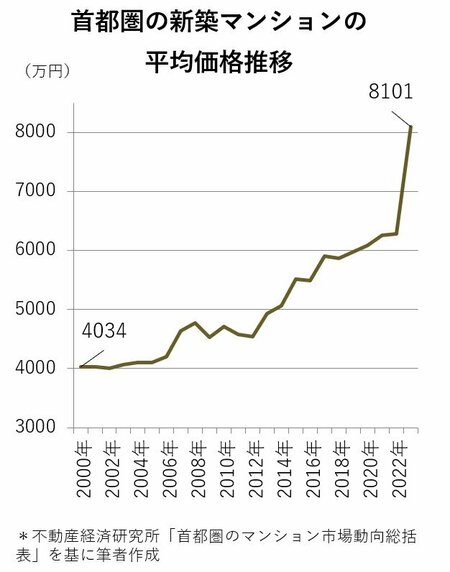

首都圏の新築マンションの平均価格

ついに8000万円超え!

首都圏の住宅価格の高騰が続いている。

特に、新築マンション価格は異常ともいえる上がり方だ。不動産経済研究所の「新築分譲マンション市場動向」によると、2023年の首都圏(東京都、神奈川県、埼玉県、千葉県)の平均価格は8101万円で、前年の6288万円から約29%アップ、金額にして1813万円も高くなっている。

住宅購入の相談を受けるファイナンシャルプランナー(FP)としては、マンション価格はいつになったら落ち着くのだろうとため息が出る。

最近の相談では、「日本銀行が金利を上げると、住宅価格は下がるのでしょうか。そうだとすると、もう少し待って買う方がいいですか?」と聞かれることが増えている。一方で、「物件価格がさらに上がるなら、無理しても今、買っておいた方がいいですか?」という質問もある。

物件価格の動向については、誰にも分からない。短期的な視点なのか、長期的な動向なのかによっても変わってくる。ただ、どのような環境でも、「無理をして買うのは禁物」とアドバイスしている。

マイホームの買い時は、物件価格や金利水準など「外的要因」を考慮するのも重要だが、それ以上に自己資金の額や家族構成など「内的要因」が整っているかがもっと大切だ。

今回は、内的要因が整ったのでそろそろ購入にしたいと考えている人に向けて、「絶対やってはいけないこと」を3つ解説する。契約に踏み切る前に、最終チェックをしてほしい。