医療費還付金額を計算

領収証は大切に保管して!

では、医療費控除の申告を行うと、税金はどのくらい還付されるのだろうか。ここからは歯科矯正治療を含む医療費控除の還付申告手続き全般の話なので、他の医療費控除申告の際の参考にもしてほしい。

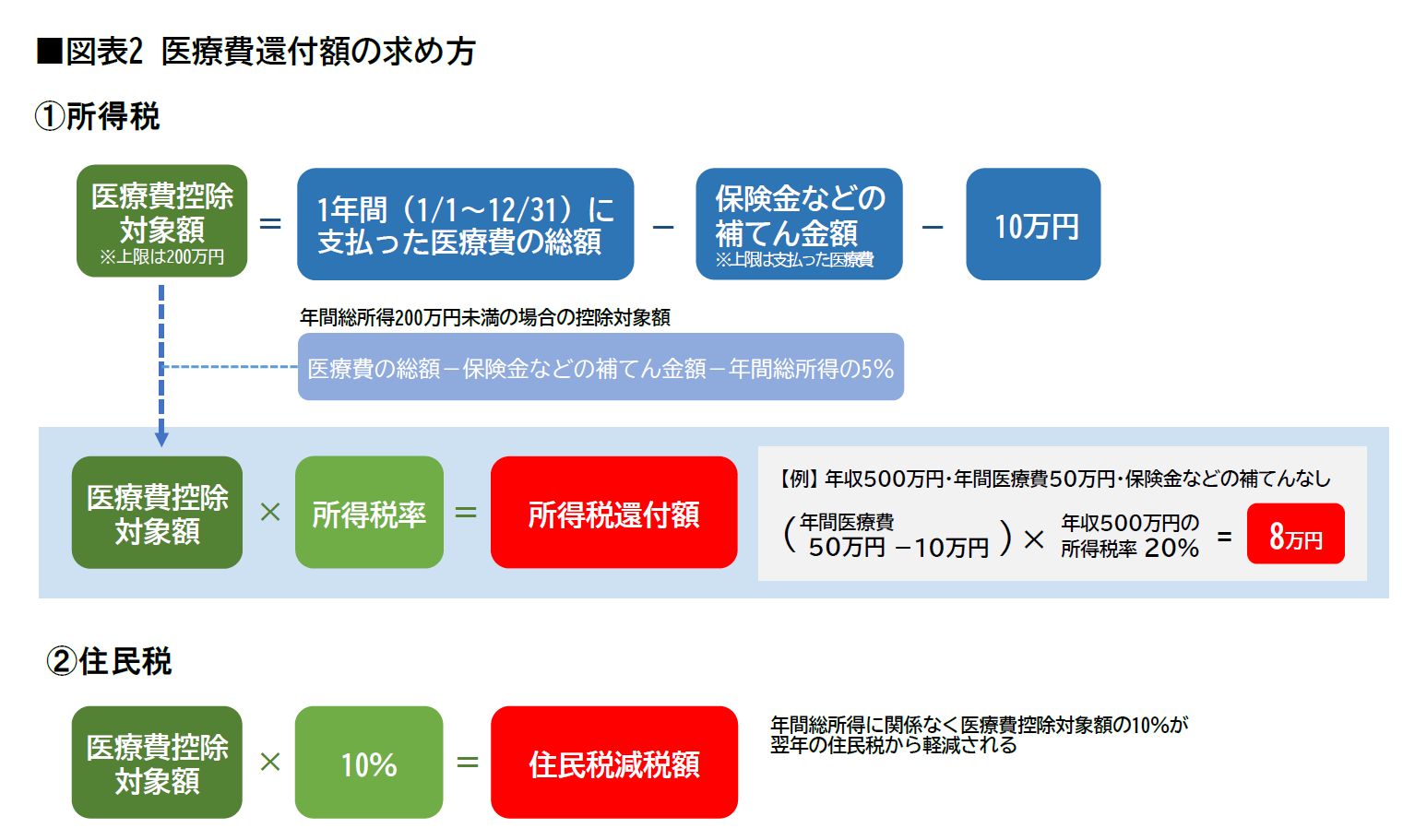

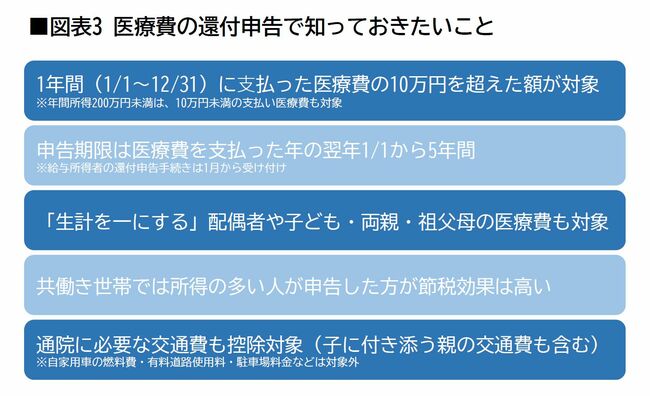

医療費控除は、1年間(1月1日~12月31日)に支払った医療費が10万円を超えた場合、その超過分を所得金額から差し引くもの。差し引き分だけ所得税が軽減され、後日、納めすぎていた税金が還付される。ただし、年間総所得が200万円未満の場合は、医療費の支払額が10万円以下でも控除が受けられる。

民間の医療保険や健康保険からの補てんなど(*6)がある場合は、医療機関に支払った医療費の総額から補てん額分を差し引く。ただし、例えば治療費が5万円、保険金が8万円下りた場合は実際にかかった5万円だけ差し引けばよい(=差し引く補てん額の上限は、治療の際に支払った金額)(*7)。

こうして算出した「医療費控除対象額」(上限は200万円)に、所得税率(*8)を掛けたものが、還付される所得税額だ。また、住民税も「医療費控除額の約10%」を目安に翌年の住民税が軽減される。以上の計算式を図表2にまとめた。課税所得(所得税の決定要素)と年間の総医療費、保険金などの補てん額が分かれば、簡単に求められる。

年間総医療費には、本人だけでなく、「生計を一にする」(*9)配偶者や子ども、その他の親族の医療費も合算できる点に注意しよう。共働き世帯の場合なら、課税所得の多い人が家族の医療費をまとめて申告した方が節税効果は高くなる。

加えて、通院のために使ったバスや電車などの交通費(子どもに付き添う親の分も含む)も医療費控除の対象となる(自家用車の燃料代や駐車場料金は対象外)。なので、診察券などで通院した日を確認できるようにして、別途金額も記録しておこう(以上、図表3参照)。

今回、知り合いと話をして、意外にも子どもの歯列矯正治療費が医療費控除の対象になることを知らない人がいることに気が付いた。どうも、保険診療にならない時点で医療費控除を申告しても無駄だと思い込んでしまうらしい。仮にそう思っても、医療機関からもらった領収証は絶対に捨てないで、申告の時期まで大切に保管しておこう。

*6 生命保険で支給される入院費給付金、健康保険で支給される高額療養費・家族療養費・出産育児一時金など

*7 生命保険や社会保険などで補てんされる金額の入力方法(国税庁)

*8 所得税の税率(国税庁)参照

*9 税法では「生計を一」という概念を「生活費が同じサイフから出ている」と定義する。必ずしも同一の家屋に起居しているだけでなく、勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族であっても、常に生活費、学資金、療養費等の送金が行われている場合には、これらの親族は生計を一にするものとして取り扱う(所得税法基本通達2-47)