親が相続対策しないまま亡くなると、残された家族や子どもは、膨大な手続きに苦労したり、争族に巻き込まれたり、相続税が払えなかったり…と、多大な迷惑をこうむります。本連載では、知識のない親御さんでも、ステップ式で5日で一通りの相続対策ができる『子どもに絶対、迷惑をかけたくない人のための たった5日で相続対策』(ダイヤモンド社刊)を出版した税理士の板倉京さんが、最低限やっておくべき相続対策のポイントを本書から抜粋して紹介していきます。

『子どもに絶対、迷惑をかけたくない人のための たった5日で相続対策』(板倉京著 ダイヤモンド社刊)より

『子どもに絶対、迷惑をかけたくない人のための たった5日で相続対策』(板倉京著 ダイヤモンド社刊)より

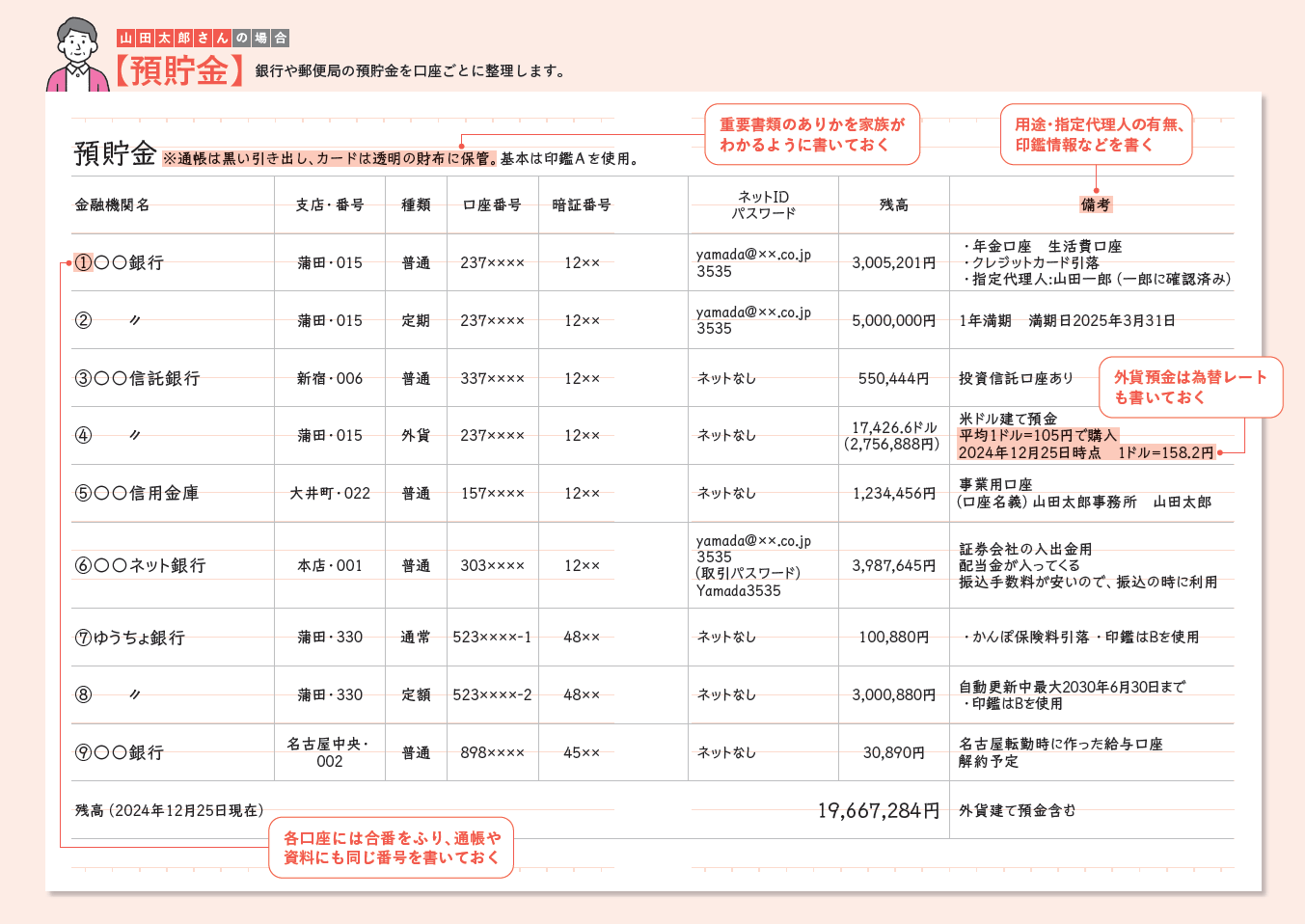

これを機に口座の整理も進めよう

前回お話したように、ご自身の財産額を知るためにまずは「預貯金」の額の確認から始めます。この時、つまずくきっかけになりがちなのが、自分でもいくら入ってるのかわからないような、昔の銀行名の古い通帳やカードが出てくることです。

2000年以降、金融機関の統廃合が行われ、銀行名や支店名が変わっていることが多々あります。昔の銀行名の通帳しかない場合、現在の銀行名・支店名を確認しましょう。銀行名はネットで検索できます(本書内の表も参照)。現在の支店名がわからない場合は、最寄りの支店等に電話で確認してみてください。

10年以上使っていない口座は「休眠預金」となって、すべての取引ができなくなっている可能性がありますが、手続きをすれば再び使えるようになります。手続きの方法や必要書類等は、口座のある金融機関に問い合わせてください。

相続後、家族が苦労して解約したら「残高はゼロ!」というケースも

相続後、家族が銀行口座の解約をするのは一苦労です。苦労して解約したら残高がほとんどゼロだったということのないよう、これを機に不要な口座は整理し、スリム化しましょう。

解約が面倒であれば、全額引き出して、通帳の表紙に「残高ゼロ終了」と書いておいてください。なお古い通帳も、できれば10年分は捨てずに持っていてください。相続税の申告などで必要になることがあります。

ネット銀行にアレルギーのある方もいるかもしれませんが、ネット銀行は振込手数料等も安く、銀行やATMまで行かなくても家で手続きができるので、便利です。年齢を重ねると天候や体調で外出が大変な時もあるので、ネット銀行を一つ持っておくのは、おすすめです。

子どもたちにとっても親に代わって振込をする時など、ネット銀行なら、ID・パスワードがあればすぐに手続きができるというメリットもあります。

*本記事は、板倉京著『子どもに絶対、迷惑をかけたくない人のための たった5日で相続対策』(ダイヤモンド社刊)から抜粋・編集して作成しています。

「画期的!」「まるで税理士についてもらっているよう」

「市販のエンディングノートではこうはいかない!」

と絶賛の声が続々!

まずは「大学ノート」を用意して、本書に沿って必要な内容を書き出していくだけ!

最短5日間で残された人に迷惑をかけないための基本的な相続対策ができます!

市販のエンディングノートではなかなかできない、ご自身専用にカスタマイズされた

相続準備・相続対策が可能です。

子どもに絶対、迷惑をかけたくない人のための

たった5日で相続対策

板倉京 著 定価1760 円(本体1600円+税) ダイヤモンド社刊

板倉京 著 定価1760 円(本体1600円+税) ダイヤモンド社刊

【CONTENTS】

序章:相続対策せずに亡くなると残された人は「地獄」

基本編:5日で相続対策

1日目「財産」をリストアップ

2日目「情報」を整理する

3日目「相続税」を確認する

4日目「分け方」と「節税策」をプランニング

5日目「遺言書」を書く

発展編:知っておきたいケース・スタディ

CASE1 売れない、使えない……「困った不動産」がある

CASE2 「借地権」を持っている土地がある

CASE3 自分で会社を経営している

CASE4 「教育資金の一括贈与」「住宅取得資金等の贈与」等、大型の生前贈与を検討している

CASE5 余命がわずか……でもできる「相続税対策」

CASE6 子どもがいない夫婦が相続で気をつけること

CASE7 法定相続人以外に、財産を残したい人がいる

Q&A より詳しく知りたい人のためのQ&A

巻末特典 相続税の一発早見表 読者特典「相続対策ノート」エクセルダウンロード