今年1月から新NISAがスタートし、株式投資などで資産を増やそうとする機運が日本全体で高まっている。身のまわりで、投資に関する話を耳にする機会も増えただろう。ただし、投資には景気の動向など「不確定要素」がつきもので、運に左右される面があることは否定できない。いったいどうすれば、不運な目に遭わずに、投資で成功できるのだろうか?

そこで今回は、「読むと人生が変わる」「『金持ち父さん 貧乏父さん』以来の衝撃の書!」と絶賛されている、全米ベストセラー『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』の著者ニック・マジューリさんの来日に合わせ、インタビューを行った。(取材/国際ジャーナリスト 大野和基、構成/ダイヤモンド社コンテンツビジネス部)

Photo:Adobe Stock

Photo:Adobe Stock

インフレ下では、投資をしないと「購買力」が下がり続ける

――日本では、投資で損をすることへの不安感や、現金を確保しておける安心感から、「貯金をしすぎる」傾向にあります。日本銀行の資料(※)によると、日本の家計金融資産の約50%は現預金です(米国は約12%)。日本人向けに、貯金ではなく「投資」を選択すべき理由を教えてください。

ニック・マジューリ(以下、ニック) すごくいい質問ですね。なぜなら、この質問は、米国と日本のマーケットでこれまで起こってきたことの違いを明白に物語っているからです。

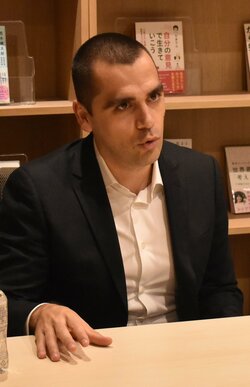

ニック・マジューリ(Nick Maggiulli) Ritholtz Wealth Management社の最高執行責任者兼データサイエンティスト。同社の業務全体を監督し、ビジネスインテリジェンスの観点から有益な分析を行っている。ウォール・ストリート・ジャーナルやCNBC、ロサンゼルス・タイムズ等に記事を寄稿。緻密なデータに基づくパーソナルファイナンス関連の人気ブログ「OfDollarsAndData.com」を執筆している。スタンフォード大学卒(経済学学位)。ニューヨーク市在住。本書が初の著書。

ニック・マジューリ(Nick Maggiulli) Ritholtz Wealth Management社の最高執行責任者兼データサイエンティスト。同社の業務全体を監督し、ビジネスインテリジェンスの観点から有益な分析を行っている。ウォール・ストリート・ジャーナルやCNBC、ロサンゼルス・タイムズ等に記事を寄稿。緻密なデータに基づくパーソナルファイナンス関連の人気ブログ「OfDollarsAndData.com」を執筆している。スタンフォード大学卒(経済学学位)。ニューヨーク市在住。本書が初の著書。

まず、何年にもわたって、日本より米国の方が「インフレ率が高かった」という事実があります。これは、時間の経過とともに、日本円よりも速いスピードで米ドルの価値が下落してきたことを意味しています。

米国では、過去に一度もなかったわけではありませんが、少なくとも通常時にはデフレがほとんど発生していません。そうすると、米国の投資家にとっては「現金を保有し続ける=購買力を失い続ける」ということになります。

一方、日本では、デフレの時期さえありました。だからこそ、日本では「現金を持つ」という選択肢にインセンティブがあったのです。しかし、いまや日本でもインフレ基調となり、米国と同じスピードではないにせよ、現金を持ち続けることで徐々に購買力を失う環境になっています。

失った購買力を取り戻すのは簡単ではないですし、リタイア後であれば一生後悔することは間違いありません。

ちなみに、米国は過去5年間でおよそ25%ものインフレを経験しました。いわば、5年前に1ドルで買えたものが、現在は1ドル25セントになっているわけですから、同じ金額で同じモノやサービスを購入できなくなっているということがよくわかると思います。

投資による資産上昇の恩恵を享受しよう

ニック 私が人々に投資を勧めているのは、一般的に投資による資産の上昇スピードは、貨幣の保有価値の上昇スピードよりも速いからです。むしろ、ほとんどの通貨の価値は、時間が経過しても横ばいか、米ドルのように下落します。これが重要なポイントです。

日本の家計金融資産のうち現預金が占める割合が、現在の50%から米国と同じ水準にまで下がるとは、さすがに考えていません。それでも、もう少しお金を投資に使うことを私はお勧めします。

もちろんこれは、もしものときの備えに必要な資金が貯蓄できてからの話です。「緊急時の資金を投資に使いなさい」と呼びかけているわけではありません。現預金はバッファとして必要です。

私が言っているのは、そうした資金を上回る余剰のお金ができたときに、それをどう使うかという話です。そのときこそ、株式や債券など、時間がたつにつれて収益を生み出す様々な資産に投資してほしいのです。

(本稿は、『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』の著者ニック・マジューリ氏へのインタビューをもとに構成しました)