Photo:SANKEI

Photo:SANKEI

米FRB(米連邦準備制度理事会)が利下げをした一方、日本銀行は12月19日に政策金利の引き上げを見送った。日銀は「賃金と物価の好循環」が遠のくことを恐れて利上げに慎重だが、日本経済にとっては逆効果になる可能性が高い。(東短リサーチ代表取締役社長 加藤 出)

もうワンノッチ欲しい日銀

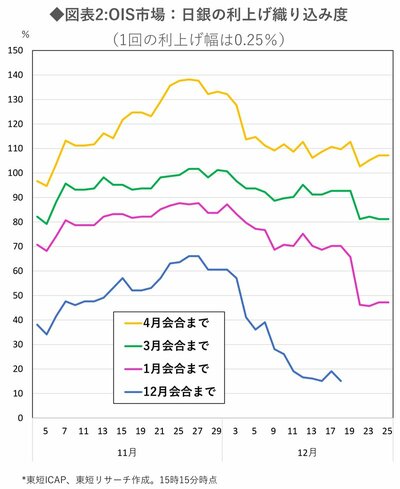

1月利上げ織り込み度は急落

日本銀行はなぜ円安を加速させるような情報発信によって国民を苦しめるのだろうか?

12月19日の金融政策決定会合で政策金利の引き上げは見送られた。筆者は日銀が次の利上げを急いでいないことを10月ごろから感じていたので、「予想」としては違和感はなかったのだが、「べき論」でいえば12月に、ショックがないように事前に周到に市場に織り込ませておいてから3回目の利上げを決めるべきだった。

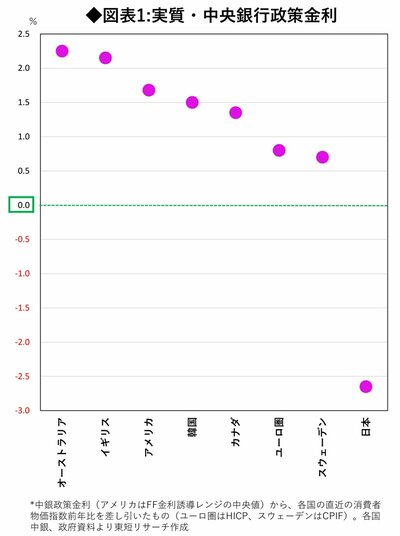

というのも、政策金利からインフレ率を引いた実質政策金利があまりに低過ぎて、日本経済を深刻にゆがめているからだ。海外中央銀行との比較が図表1である。日本は現在マイナス2.65%であり、異様なまでに突出して低い。

民間銀行の預金金利は日銀の政策金利におおよそ連動する。よって預金も大幅な実質マイナス金利であり、インフレに負けて元本目減りが進行中だ。資金が国内から海外へ流出しやすい状況を日銀はあえて維持している。あたかも意図的に円安誘導を実施しているかのような政策スタンスだ。

さらに、植田和男日銀総裁は12月19日の記者会見で、次の利上げに慎重な姿勢を見せた。経済・物価の状況はこれまでの経済の見通し通りに来ているものの、「もうワンノッチ(一段階)」欲しいという。それには来年の春闘の行方や米トランプ次期政権の経済政策の影響を見極める必要があると説明されている。

春闘に関しては、結果を待つのではなく「モメンタム(勢い)」を見たいといっているので、2025年1月中に判断できなくもない。

しかしトランプ氏の大統領就任は1月20日であり、日銀の会合開催は23~24日だ。その短期間に米国経済政策の不確実性の霧がどの程度晴れるかというと怪しさはある。総裁記者会見を経て、スワップ(OIS)市場での1月利上げ織り込み度は急落(図表2)、5割を割り込んでいる。

確かに日銀の慎重姿勢を見ていると次の利上げは3月以降にずれ込みそうに思える。ただし年明け後に米国で強めの経済指標が現れて円安が進む場合は、急きょ1月利上げの確率が高まり得るため、念のため注意は必要だ。