Photo:PIXTA

Photo:PIXTA

ユーロ圏の景気減速は明らかであり、ECBは利下げを継続中だ。景況感格差、金利格差から対ドルでのユーロ安が進行しており、インフレ抑制の観点からさらなる利下げの制約要因となりつつある。景気動向に合わせて利下げを継続すれば1ユーロ=1ドル、いわゆるパリティ割れは確実だ。(みずほ銀行チーフマーケット・エコノミスト 唐鎌大輔)

欧米の景況感格差、金利格差拡大で

1ユーロ=1ドル割れが視野に

筆者は昨年公表した顧客向けのハウスビューにおいて、2025年の為替市場の注目点として「ユーロ/ドル相場のパリティ割れ」を掲げてきた。

すでに、ユーロ/ドル相場は年初から1.02台を付ける場面が見られるなど、出足の鈍さが際立っている。欧米景気格差が欧米金利差に直結する傾向が年後半にかけて強まりそうなことを踏まえれば、ユーロ/ドル相場の軟化を見込むこと自体、意外感はない。

その上、ECB(欧州中央銀行)が置かれている政策環境は日銀のそれと同じくらい窮屈にある。言い換えれば、両中銀とも自国通貨安に政策姿勢を規定されている点で共通している。日銀は円売りに煽られるように追加利上げを急かされる状況にあるが、ECBはユーロ売りに煽られるように追加利下げを封じられるような状況にある。

本稿執筆時点では25年内のECBの政策金利は2%付近まで引き下げられる展開が市場に織り込まれている。

過去、ECBスタッフが試算した中立金利が1.75%から 2.50%の範囲であることを思えば、さえない域内情勢に照らして、それほど緩和的な金融環境は用意されない見込みである。

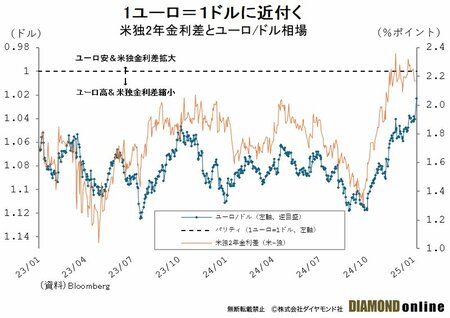

なぜか。ひとえに通貨安への懸念は無関係ではないように思える。金利差にはっきりと反応しやすいユーロ/ドル相場の性質を踏まえれば、大幅利下げはユーロ安経由で域内のインフレ抑制を難しくするだろう(下図参照)。

だからこそ金融政策ではなく財政政策での内需下支えが期待されるわけだが、これにも安定・成長協定という制約に嵌められ身動きがとりづらいというユーロ圏特有の事情がある。

次ページでは、ユーロ圏の景気動向を検証しつつ、ECBの金融政策とユーロ/ドル相場の行方を予測する。