フォロー

唐鎌大輔

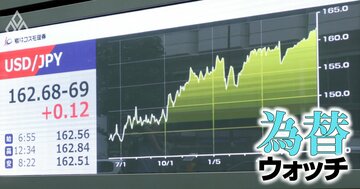

ドル円相場は一時162円台に乗せ、39年半ぶりの円安・ドル高水準を更新した。投機筋の円売り拡大は短期的な円高反転リスクを高めるが、過去と異なり現在は貿易赤字という実需の円売りが重い。円高の持続力が失われた構造変化を読み解く。

中東情勢の混乱で貿易赤字拡大への懸念が強まっているが、国際収支を見るうえでより構造的な問題として見逃せないのがサービス収支赤字の拡大である。旅行収支黒字がデジタル赤字を相殺する構図は限界に近づき、AI利用料や再保険料の増加が円安圧力の新たな底流となる恐れがある。

2025年度の経常収支黒字は3年連続で過去最大を更新し、貿易収支も5年ぶりの黒字に転じた。しかし、その改善は原油安や輸入減に支えられた面が大きい。中東情勢の緊迫で原油価格が上昇すれば、26年度の円需給は再び悪化に向かう。統計上の黒字の裏側にある「本当の円買い需要」を検証する。

エネルギー価格の乱高下が、もはや一時的な供給ショックでは片付けられなくなっている。ECBは化石燃料への依存が物価安定を脅かす構造要因だと警鐘を鳴らし、クリーンエネルギーへの移行加速を促した。その問題意識は、海外エネルギーへの依存度が高い日本にも重く突き付けられている。

フォンデアライエン欧州委員長が原子力を遠ざけた過去を「戦略的に誤りだった」と総括し、欧州は次世代原発の推進へとかじを切り始めた。ロシア産ガス喪失後に深まった米国産LNG(液化天然ガス)依存の見直しにもつながるこの転換は、化石燃料需給やユーロ相場、日本の電源構成にも中長期で波及する可能性がある。

ECB(欧州中央銀行)は2月14日、域外中銀向けユーロ流動性供給枠「EUREP」の強化・常設化を公表した。危機時の臨時対応から平時の制度へと位置付けを改め、ユーロ建て資産の換金可能性に対する制度的な安心感を高める狙いがある。FRB(米連邦準備制度理事会)の同様のシステムであるFIMA常設化に対応する動きとして、ユーロの国際的役割を底上げし、基軸通貨性を強化する布石として注目される。

「ドル離れ」局面で円が連れ安になった背景には、経済・安全保障での対米依存という米国と“一蓮托生”の構図がある。同じもろさは韓国ウォン、フィリピンペソにも及び、台湾・朝鮮半島有事の最前線に立つ通貨は有事通貨として評価されやすい。一方でAUKUS(米国、英国、オーストラリア3カ国よる安全保障協力の枠組み)の一員である豪ドルは上昇した。地政学リスクの東アジアからの距離と資源国としての強みが分岐点となる。

2025年4月の「解放の日」以降、金融市場ではドル安を背景に「ドル離れ」が新常態のように語られてきた。しかし名目実効為替相場や対米証券投資統計を検証すると、その実態は必ずしも単純ではない。ドル安局面はいったん収束しつつある一方、米長期金利の「下がりにくさ」は新たなリスク要因として浮かんでくる。

高市首相の台湾有事発言を受け、中国政府が自国民に対し日本への渡航自粛を呼びかけ、旅行会社も販売停止に動き始めた。中国人観光客は約2兆円規模の需要を生み、日本経済にとって最大級のインバウンド市場である。すでに失速気味だった訪日需要に追い打ちとなれば、景気下押しを通じて日銀の利上げ判断にも新たな不透明要因をもたらしかねない。

「円安で企業がもうかれば賃金も上がる」は“幻想”だった…専門家が語る根本原因とは

食料品をはじめあらゆる物価が値上がりするインフレ状況に直面し、我々はいま円安の弊害を嫌というほど実感させられている。だが、ほんの数年前までは「円安批判」がタブー視されるほど、だれもがみな円安を歓迎していた事実を忘れてはならない。たとえ賃金がアップしても物価上昇に追いつかないこの苦境の背景に、人気エコノミスト2人が迫る。※本稿は、河野龍太郎、唐鎌大輔『世界経済の死角』(幻冬舎)の一部を抜粋・編集したものです。

「お得感を楽しむ外国人」と「苦しむ日本人」…インバウンド依存が招く悲惨な末路

外国人観光客による爆買いが日本経済を潤す。政府はそう信じているが、インバウンド需要の拡大でGDPや旅行業界の売上が伸びても、国民の暮らしは豊かにならない。むしろ、外国人消費に頼りすぎた国は、やがて大きな代償を払うことになる。我々の生活はどうなってしまうのか?いま注目のエコノミスト2人が、語り尽くす。※本稿は、河野龍太郎、唐鎌大輔『世界経済の死角』(幻冬舎)の一部を抜粋・編集したものです。

「生産性が低いから賃上げできない」を信じる人が知らない、企業が絶対に語らない数字

「日本は生産性が低いから、賃上げができない」。一見もっともらしく聞こえるロジックだが、日本の労働生産性は30年間で上昇しているし、そもそも生産性という指標自体が曖昧だ。いま注目のエコノミスト2人の対談を通して、「生産性ガー」の裏に隠された日本企業の不都合な真実に迫る。※本稿は、河野龍太郎、唐鎌大輔『世界経済の死角』(幻冬舎)の一部を抜粋・編集したものです。

IMF(国際通貨基金)が発表した2025年6月末の外貨準備に占めるドル比率は56.32%と過去最低を更新した。だが為替調整後は57.67%でおおむね横ばい。上半期のドル安が見かけの比率低下を拡大させた。短期の評価替えと、長期の「脱ドル」トレンドの交錯をデータで分析するとともに、今後のドル離れの行く先を検証する。

2025年春以降、「ドルの基軸通貨性」が金融市場の主要テーマとして注目を集めている。特に4月には資本流出による「米国離れ」を象徴する報道が相次いだが、5月には過去最大規模の資本流入が記録されるなど、実態との齟齬も見られる。対米証券投資データを基に、資本フローと為替市場の動きから「米国離れ」論の真偽を検証する。

日本銀行が発表した資金循環統計によると、家計の外貨建て金融資産の比率が着実に上昇している。実質的に10%時代も視野に入りつつある。若年層を中心にNISAによる投資活動も活発化し、「貯蓄から投資」への動きが加速している。その背景には日本経済への諦観がある。

2025年6月の日本銀行の政策決定会合では、国債買い入れ減額ペースの緩和が決定された。債券市場の混乱を抑える「優しさ」が表れた形だが、予見可能性や量的引き締め(QT)の信認に与える影響は小さくない。日銀は、金利上昇と円安の板挟みに立たされている。

日本の超長期金利が上昇する中で、為替市場では「円金利上昇による円買い」という見方が散見される。しかし、こうした解釈は政府債務への懸念や対外経済構造の変容を無視した短絡的な見方である。金利上昇の真因とそれが円売り要因となる背景を構造的に読み解く。

トランプ関税の目的は貿易赤字の縮小にある。そのために、ドル安も志向している。ただ、過去を振り返るとドル安は早期の貿易収支改善には結び付いていない。いわゆるJカーブ効果が先んじて発現するためである。

2024年の経常収支黒字は過去最大となったが、サービス収支のうちのデジタル収支の赤字、旅行収支の黒字も過去最大となった。今後を見据えると、デジタル収支の赤字はさらに拡大し、旅行収支の黒字は頭打ちになる公算が大きい。見えてくるのはサービス収支の赤字10兆円超えの常態化である。

ユーロ圏の景気減速は明らかであり、ECBは利下げを継続中だ。景況感格差、金利格差から対ドルでのユーロ安が進行しており、インフレ抑制の観点からさらなる利下げの制約要因となりつつある。景気動向に合わせて利下げを継続すれば1ユーロ=1ドル、いわゆるパリティ割れは確実だ。