Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

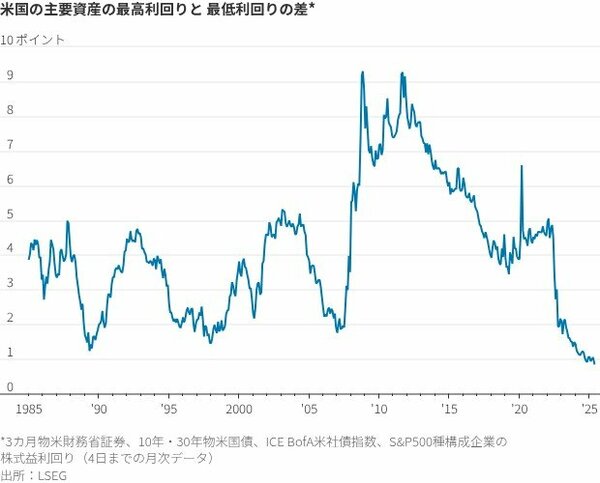

米国での投資に関する謎がある。国債・株式・現金・社債の利回りがほぼ同水準なのだ。リスク資産の利回りが通常より低いか、安全資産の安全性が通常より低いか、あるいはその両方が原因かもしれない。

米国の主要資産の最高利回りと最低利回りの差は40年ぶりの低水準となっている。昨年11月の選挙後に縮小し、低水準が続いてきた。利回り差の算出には、1株利益を株価で割った株式益利回り(株価収益率=PERの逆数)、現金の代替として3カ月物の米財務省証券、10年物と30年物の米国債、ICE BofA米社債指数の利回りを使用している。

この状況に至った経緯はよく知られており、インフレと企業利益という二つの要因によって説明できる。現金と国債の利回りは、2022年のインフレ急上昇に対する連邦準備制度理事会(FRB)の対応により、08年以前の水準に戻った。企業の高い利益率と収益成長への期待がS&P500種指数を押し上げ、益利回りを低下させた一方、大企業の財務が強固なため、大企業への貸し出しに求められる上乗せ利回りは低下した。

こうした利回りの収れんは、コロナ禍以降に債券より株式を選んで株価の上昇局面に乗った投資家に大きな利益をもたらした。しかし、投資家はジレンマに直面している。マネー・マーケット・ファンド(MMF)や財務省短期証券の代わりに長期国債で資金を固定しても、その見返りはほとんどない。政府の代わりに大企業に貸し出しても、その見返りはほとんどない。国債利回りを上回る株式益利回りが通常より大幅に低いことを正当化するためには、企業はこれまでより高い利益成長率を恒久的に達成し続ける必要がある。