株価暴落が怖い人に教えたい、メンタル防衛術

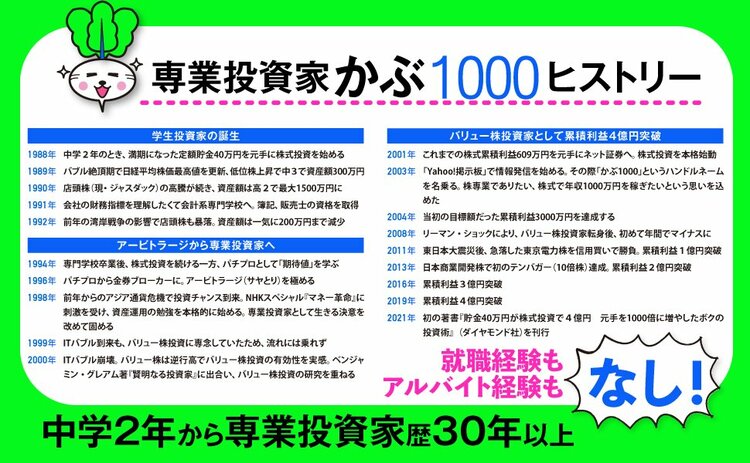

Xフォロワー35万人、投資歴37年のベテラン専業投資家で、『賢明なる個人投資家への道』『貯金40万円が株式投資で4億円』(ともにダイヤモンド社)の著者・かぶ1000さんは、中学2年のころから体育のジャージ姿で地元の証券会社に通い詰め、バブル紳士にはお金儲けのイロハを教えてもらった。中3で300万円、高1で1000万円、高2で1500万円へと株式資産を増やし、会計系の専門学校卒業後、証券会社の就職の誘いを断って専業投資家の道へ。2011年に“億り人”になり、2025年には累積利益8億円突破! アルバイト経験さえない根っからの専業投資家が、初心者以上マニア未満の投資家に「お金の増やし方」を徹底指南する。※本稿は、『賢明なる個人投資家への道』(ダイヤモンド社)より一部を抜粋・編集したものです。

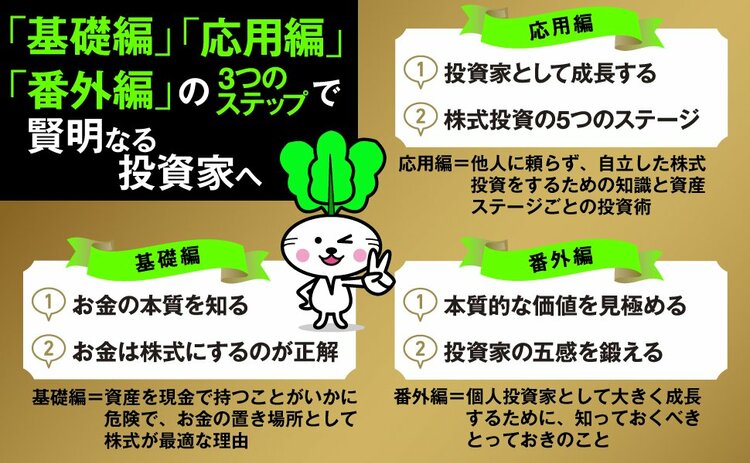

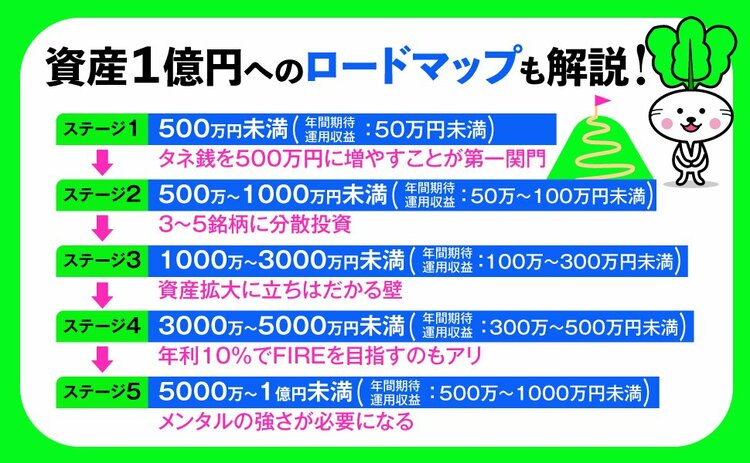

ステージ5 5000万~1億円未満

(年間期待運用収益:500万~1000万円未満)

● 平均的なサラリーマンの2倍程度の収益が期待できる

● 個人投資家としてのメンタルの強さが問われる

● 株価変動を金額ではなくパーセンテージで見る習慣をつける

● インデックス投資との比較で評価する

● メンタルに自信が持てないなら、バリュー株投資を考える

● 配当金は再投資。あえてハイリスク・ハイリターンに賭けるのもアリ

● 人生との向き合い方を考えて、ライフスタイルのリセットも視野に入れる

株価変動に対するメンタルの強さがポイント

このステージでは、純金融資産5000万円以上の「準富裕層」の仲間入りを果たし、平均的な会社員の収入の2倍程度の運用収益が期待できます。

このステージで問われるのは、株価変動に対するメンタルの強さです。投資額が増えると、株価下落時に抱える含み損も比例して増えます。

大きな株価変動は経験していく過程で慣れていくものではありますが、多額の含み損を抱えてメンタルに悪影響がおよぶと、仕事や家事などが手につかなくなったりして、日々の生活に支障をきたしかねません。

最悪の場合、怖くなって株式投資が続けられなくなることも考えられます。

1カ月間で最大1億円のドローダウン……

コロナ禍で株式市場が急落した際、私は1カ月間で最大1億円のドローダウン(最高値からの下落額)となりました。

それまでは1日で1000万~1500万円のドローダウンを食らったことはありましたが、1カ月で1億円はさすがにキツかったです。

しかし、その後の株式市場の回復基調により、逆にコロナ前より資産が5000万円増えました。

「金額」ではなく、「パーセンテージ」で捉える

このステージになると、一時的に大きな含み損を抱えて落ち込むことも出てきます。ここまで株式投資の経験を積んできたとしても、数百万円、数千万円単位の含み損は平常心で許容できるものではありません。

ここで必要以上に落ち込まないコツが2つあります。

1つ目のコツは、含み損を絶対的な「金額」(円)で捉えるのではなく、「パーセンテージ」(%)で捉えること。

保有株の下落で400万円の含み損を抱えた際、「年収1年分だ」とか「車1台分だ」と思うと気落ちしてしまいます。そういうときは「4000万円の10%だ」というふうに、パーセンテージで捉えたほうが精神的なショックが比較的やわらぎます。

インデックス(株価指数)との比較で考える

2つ目のコツは、インデックス(株価指数)との比較で考えること。

日経平均株価が10%下落したタイミングで、保有銘柄が10%下落しても、さほど問題はありません。日経平均株価が10%下落したのに、保有銘柄が5%しか下落しなかったら、大善戦です。

その後、日経平均株価が上昇に転じたら、保有銘柄は大きな含み益を抱えることだって考えられます。

インデックスを上回る下落への対処法

問題なのは、日経平均株価が10%下落しているときに、保有銘柄の下落率がそれを上回って15~20%も下落するケース。何が悪いのかを分析したうえで、そのまま持ち続けてV字回復を待つのか、損切りして別の有望な銘柄と入れ替えるのかを考えなくてはなりません。

その検証の積み重ねが、個人投資家としてのさらなるスキルアップにつながります。

※本稿は、『賢明なる個人投資家への道』(ダイヤモンド社)より一部を抜粋・編集したものです。

好評既刊のご案内

【中学2年から株ひと筋!】

就職したこともアルバイトしたこともないけれど

株式投資で累積利益8億円超!

投資未経験だった私の母やかみさんも、

私の影響で株式投資を始めて、

2人とも『億り人』になりました!

(かぶ1000)

『賢明なる個人投資家への道』

ISBN:978-4478114827

👇売れてます! 初の著書👇

大反響! Amazonベストセラー第1位!!