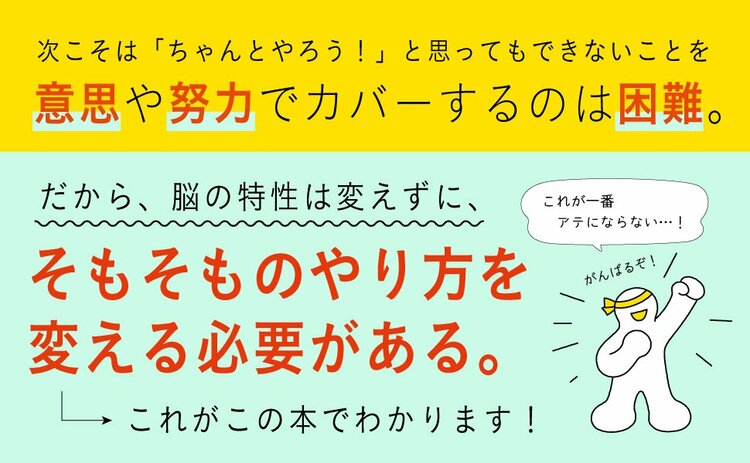

「お金のこと、周りの人より苦手かも……」。そう思ったこと、ありませんか?

この連載では、年間100世帯以上の相談にのっている発達障害専門のFPで自身もADHD当事者である『発達障害かもだけど、お金のこと ちゃんとしたい人の本』の著者・岩切健一郎氏が、お金について解説します。

発達障害の人も、そうじゃない人にも役立つヒントが満載です。

※現在、正式な診断名は「発達障害」から「神経発達症」へ変更になっていますが、この連載では広く知られている「発達障害」という表現を用います。

Photo: Adobe Stock

Photo: Adobe Stock

クレジットカードはお金の苦手さんにぴったりの仕組み

「クレジットカードがあるとお金を使いすぎてしまうから、

お金の管理が苦手な人は持たないほうが良いですか?」

という質問を度々受けます。

結論からお伝えします。クレジットカードは使ったほうが良いです。なぜなら、クレジットカードの明細は支出を「見える化」する最強の仕組みだからです。

出費が多い人の特徴として、何にいくら使ったかを把握していない点があります。

しかし、支払いのほとんどにクレジットカードを使うことで、自分が今月いくら使っているのか、何に使っているかを簡単に振り返ることができます。自動的に書かれる家計簿のような位置づけです。

クレカの利用で、これだけは守ってほしいこと

クレジットカードの種類はなんでもOK。ただしスマホのアプリで明細をすぐに確認できる設定にするのはマストです。

明細の確認に手間がかかると、お金の苦手さんはそれだけで先延ばしにしてしまいがちです。少なくとも週に2回は明細を確認するために、常に手元にあるスマホに仕組みを作っておきます。

ちなみに私は、出費を調整するためにアプリはスマホの1ページ目に入れ、3日に1回は明細を確認し、次の締め日までの出費を自分で制限することにしています。

クレカを使うことで、逆に出費を抑えられる

相談に来られた方にも、

・基本的に支払いはクレジットカード

・アプリで明細を見える化

をやってもらっています。

するとみなさん、今までお金が何に消えているのか不明だったけれど、出費の原因がわかるようになった。そして出費を抑えられるようになったとおっしゃいます。

出費の見える化は人によっては苦痛を伴うかもしれません。しかし現実から逃げていては、いつまで経ってもお金と上手に付き合うことはできないので、ここは自分の感情を切り離して、機械的にチェックしましょう。

不安な人は上限額を低めに設定

ただお金の苦手さんの中には、半ば買い物依存症になっていたり、躁うつのタイミングがあったりして、クレジットカードを使いすぎてしまう人もいると思います。

そういう人は、利用上限額を最低金額に設定しましょう。クレジットカードによっては上限額を10万円に設定できます。

上限額を突破してしまう人はどうしたらいい?

上限設定を突破してまで買い物を続けてしまう人は、クレジットカードの機能を工夫してどうにかなるレベルを超えている可能性があります。

仕組みや制限は、あくまで衝動性を鈍らせる壁に過ぎません。その壁を突破するくらい衝動を抑えられないなら、誰かに強制的に管理してもらうか、医療機関に相談することも選択肢に入れてもいいかもしれません。

クレジットカードは何枚持つのがいい?

クレジットカードの枚数は基本的に1枚で充分です。特にお金の苦手さんは、何枚も持つと管理できなくなる人が多いので、複数枚持つのはおすすめしません。

ただ、ライフスタイルに合ったクレジットカードが必要な場合もあるので(よく行くスーパーのポイントを効率よく貯められるなど)、2枚は持って良いと思います。それ以上増やすのは管理が難しくなるので、おすすめしません。

「ポイント貯まります」の誘い文句に乗らないで

最近はポイント還元につられてクレジットカードを複数枚持つ人がいます。有効活用できているなら良いのですが、話を聞くと結局使いこなせていない人が多いように思います。

ポイントの還元率ではなく、「実際に何円得するのか」にフォーカスしましょう。仮に還元率1%のクレジットカードがあったとします。そのクレジットカードで年間30万円使うと、実際に得するのは3000円です。

クレジットカードが複数あることで管理が複雑になって毎月の出費が読めなくなるのと、3000円得するのと、どちらが長い目で見てメリットが大きいでしょうか。

しかも年会費が発生するクレジットカードの場合、得する金額はもっと低いことになりますね。目先の還元率ではなく、「実際に得する金額」と「管理コスト」を天秤にかけて整理するのが大切です。

また、現金払いかクレジットカード払いかで迷ったら、カードで払えるものはカードで支払うことをおすすめします。

デビットカードも良いけれど

それでもクレジットカードがなんとなく怖い人は、デビットカード(支払いと同時に銀行口座から引き落とされるカード)でも良いでしょう。

とは言え、クレジットカードはポイントも貯まるので、本来はクレジットカードがおすすめです。

クレジットカードの支出を見える化しながら、上手に付き合っていきましょう!

(本記事は、『発達障害かもだけど、お金のこと ちゃんとしたい人の本』から一部抜粋・編集したものです。)

『発達障害かもだけど、お金のこと ちゃんとしたい人の本』では、お金の困りごとを解決するヒントをたくさん紹介しています。ぜひチェックしてみてくださいね。

【本書の特長】

◆著者はADHD当事者。現在は1級ファイナンシャル・プランニング技能士と国際規格のCFP®を保有し、数々の相談にのっているお金のプロ。

◆自身の経験と年間100世帯以上の相談から編み出された、お金が貯まる技を大公開。

◆「発達特性のある人」「グレーゾーンの人」「診断はないが、お金に対する苦手意識の強い人」に役立つノウハウ、考え方が満載。

◆発達障害、グレーゾーンのお子さん、うつで悩む方に役立つお金の知識も。

◆「ADHD税」「イイもの依存」など、お金の新情報も網羅。

大丈夫。

今からでも、きっと間に合う。

【本書のおもな内容】

1章 お金のこと苦手かもと思ったら

●お金が苦手なのは、脳のせいかも

●特性とお金は、相性が悪い

●意思の力では変えられない

など

2章 「お金を貯められない」をラクにする

●なぜ人は、先延ばしにしてしまうのか?

●「老後にお金がない!」が一番大変

●「貯められない」をラクにする仕組みの作り方

など

3章 「出費が多い」をラクにする

●人生は出費にあふれている

●クレジットカードはお金の苦手さんにぴったりの仕組み

●お金が貯まらないのは「イイもの依存」かも

●無意識に使っているお金「ラテマネー」を減らす

●「推し活」は悪じゃない。だから続けられる仕組みを作る

●本来なら払わずに済むお金「ADHD TAX」

など

4章 「制度がわかりにくい」をラクにする

●待っていても、誰も教えてくれない

●お金の制度がわかりにくい理由

●申請できない人の共通点

●病気やケガで働きづらくなった人がもらえるお金

●親亡き後に備える年金

など

5章 「保険がわかりにくい」をラクにする

●保険に入りづらい5つの理由

●保険には選ぶ順番がある

●情報を持つ者、持たざる者

など

6章 身近に発達障害の人がいたら

●身近に発達障害の人がいたら知っておいて欲しいこと

●周りのサポート、まずはしっかり。だんだん手放す

など