Photo:SANKEI

Photo:SANKEI

高市政権が掲げる経済・物価高政策の内容が明らかになってきた。年末に向けて来年度の税制改正の議論も進む中、今議論に上っている案が実現した場合、どんな人がどの程度トクをするのだろうか。政策のポイントを押さえつつ、わかりやすく解説する。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

高市政権の経済対策

実現するとどんなメリットがある?

10月21日に高市内閣が発足してから1カ月あまりが経過した。

物価高への対策が決定し、今後は高市総理肝いりと言われる「給付付き税額控除」の導入、そして来年に向けて国民民主党との協議による「年収の壁問題」など、年末に向けて政策協議ラッシュが続く。

今回は高市政権の経済対策について、家計への影響を早わかり解説をしよう。

まず、11月21日に閣議決定した「物価高対策」から見てみる。

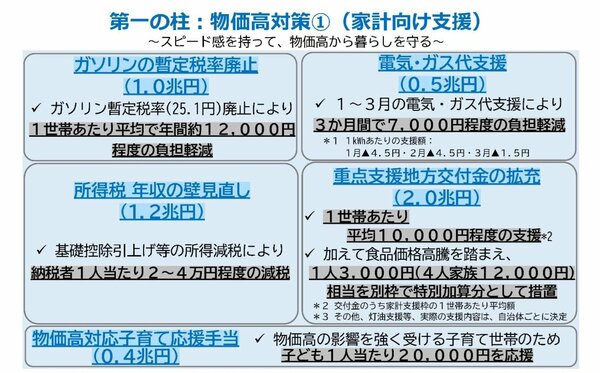

家計向け支援策は、おもに次の5点だ。ニュースなどで見た人も多いだろう。

出典:首相官邸ウェブサイト

出典:首相官邸ウェブサイト拡大画像表示

ガソリン、公共料金の負担軽減、子育て応援手当の支給など、細々と幅広い。

このうち「所得税 年収の壁見直し 納税者1人当たり2~4万円程度の減税」は、実は今回の物価高対策の中で決まったのではなく、2025年度税制改正による減税策だ。

今年の春に国会を通過した基礎控除等の拡大による減税が12月の年末調整に反映される。

注目すべきは、高市総理が会見で「基礎控除を物価に連動した形でさらに引き上げる税制措置について、令和8年度税制改正で検討し結論を得ていきます」と発言したこと。

日本の税制では、基礎控除は原則、定額で毎年金額が変わることはない。物価に連動すると、私たちの暮らしにどのような影響があるのだろうか。