一番売れてる月刊マネー誌『ダイヤモンドZAi』のオンライン講座「バフェット入門」<応用・探し方編>。今回は、バフェットの投資哲学の中核である「堀が深いビジネス(経済的なお堀)」について解説する。他社が真似できない圧倒的な競争優位性を持つ企業を見抜くために、投資家が決算書で確認すべき「3つの重要な指標」とは?(ダイヤモンド・ザイ編集部)

【※バフェット入門 応用・探し方編の「その1」はこちら】

⇒「10分も持つな」の真意とは?達人が実践する優良銘柄の見抜き方【バフェット入門 応用・探し方編:その1】

「堀が深いビジネス」の

競争優位性とは?

バフェット・ウォッチャー びとうファイナンシャルサービス 代表 尾藤峰男(びとう・みねお)氏 日興証券に21年間在籍した後、資産運用アドバイザーとして独立。2014年以来、バフェットが率いる米国の投資会社バークシャー・ハザウェイの株主総会に出席。日本におけるバフェット研究者としても有名。著書に『バフェットの非常識な株主総会』(ビジネス社)などがある。

ダイヤモンド・ザイ編集長 熊谷久美子(くまがい・くみこ) 2000年の『ダイヤモンドZAi』創刊時より参加。『一番売れてる月刊マネー誌ザイが作った 投資信託のワナ50&真実50』『新NISA入門』など単行本も担当。公益社団法人日本証券アナリスト協会認定アナリスト。

熊谷

熊谷続いて、バフェット氏の投資基準7つのうちの3つ目である「堀が深いビジネスで競争優位性がある」という点について詳しく伺います。

尾藤

尾藤バフェットが言う「堀が深い」というのは、お城の周りの深いお堀のように、他社が簡単に参入しにくく、真似されにくいビジネスモデルを持っているということです。

熊谷

熊谷なるほど。高い市場シェアを持っていたり、強いブランド力があるということですね。

尾藤ええ。米国にはそうした競争優位性を持つ銘柄がたくさん存在します。

熊谷そうしたブランド力や参入障壁といった定性的な強みを、定量的なデータから読み解くには、決算書のどこを見ればよいのでしょうか。

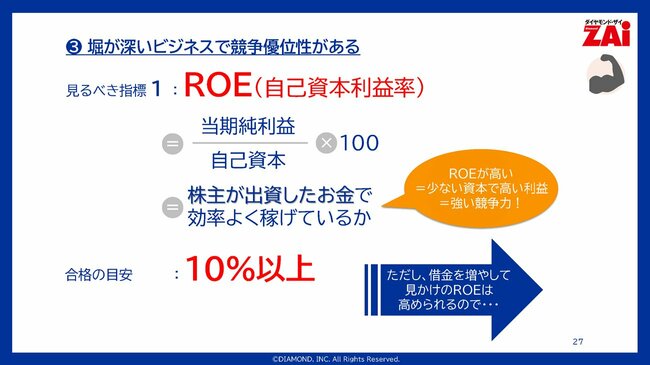

尾藤ここはなかなか市場シェアや価格決定力といった面から総合的に見ていく必要があるのですが、指標としてまず重要になるのが「ROE(自己資本利益率)」です。

熊谷

熊谷株主が出資したお金を使って、企業がどれだけ効率よく稼げているかを見る指標ですね。

尾藤そうです。日本企業でもROE10%以上を目標にする会社が多くなってきました。

しかし、一つ注意点があります。借金をうんと増やして自己資本を小さくすれば、計算上はROEが高くなってしまうのです。

熊谷ROEが高いからといって、すべてが良い企業というわけではないのですね。

尾藤その通りです。

例えば、米国のマクドナルドやフィリップ・モリス、ムーディーズなどは非常に良い会社ですが、自社株買いを積極的に行った結果として金庫株(買い戻したまま焼却せず持ち続けている自社株)が大きくなり、会計上は自己資本がマイナスとなる「債務超過」になっています。

熊谷優良企業なのに債務超過なのですか。

尾藤ええ。そのため、ROEが60%、70%といった異常な数値になることもあります。

ですから、一概に高ければ良いというものではなく、過去の傾向などを含めて一つの目安として測るのが良いでしょう。