Photo:Kevin Dietsch/gettyimages

Photo:Kevin Dietsch/gettyimages

米連邦準備制度理事会(FRB)は公式には依然として、いつ、どの程度再び利下げするかに焦点を当てている。

だが非公式には、雰囲気が変わった。FRBの次の動きは利上げとなるかもしれない。

「かもしれない」という点を強調しておく。これはFRBや私個人の基本シナリオではない。しかし、三つの要因がそのリスクを高めている。

第一に、インフレ率はFRBの目標である2%を頑固に上回ったままだ。第二に、原油価格の急騰が、需要をあまり減速させることなく、インフレを目標からさらに遠ざける可能性がある。第三に、金利はFRBが2024年に金融緩和を開始して以来大幅に低下しており、一部の指標ではさらに低下している。

FRBは最近の会合で、引き続き利下げモードにあることを確認した。当局者らは年内に0.25ポイントの利下げ、来年さらに1回の利下げを見込んでいる。しかし、ジェローム・パウエル議長は記者会見で、インフレが低下することが利下げの条件だと述べた。

同様の慎重姿勢が世界の中央銀行に広がっている。オーストラリア準備銀行は利上げを実施し、日本銀行は利上げ路線を維持し、英イングランド銀行は利下げよりも利上げの可能性が高いと述べ、カナダ銀行と欧州中央銀行は利上げまたは利下げのいずれもあり得ることを示唆した。

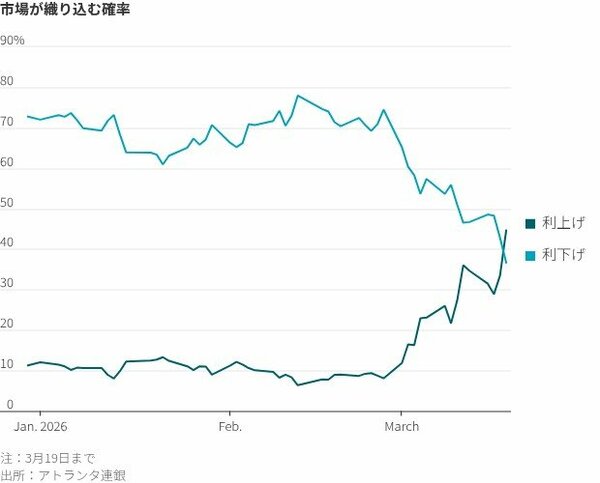

市場はこの雰囲気の変化を反映している。中銀がよりタカ派的になるとの予想から世界的に国債利回りが上昇している。米国では、アトランタ連銀によると、市場は今年の利下げ確率を25年末の72%から37%に引き下げた一方、利上げ確率を11%から45%に引き上げた。

根強いインフレ

物価の一時的な上昇(例えば原油や関税によるもの)は、それが他の物価や賃金に波及した場合にのみ、持続的なインフレを引き起こす。FRBは1970年代にこうした「二次的影響」を抑制できなかった。しかし、FRBが80年代にインフレを打破した後、国民は低インフレが続くと予想するようになり、二次的影響が抑制された。

この経験に基づいて、FRBは2024年半ば以降の金融緩和を続けてきた。インフレ期待が2%の目標付近に固定され、労働市場が逼迫(ひっぱく)していない限り、インフレは2%に戻るとFRBは考えていた。