身近な人が亡くなった後、「新たな遺産」が出てきたら? 知らないと大損する落とし穴

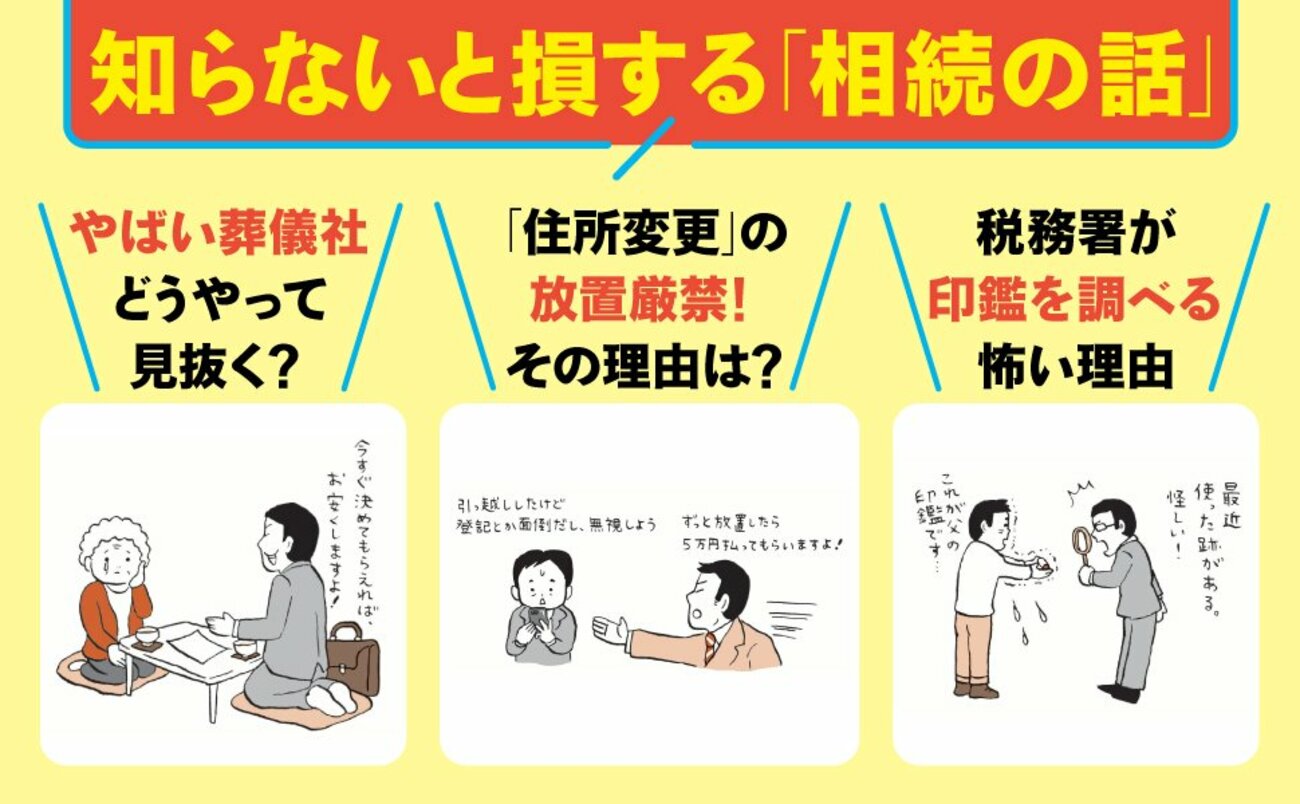

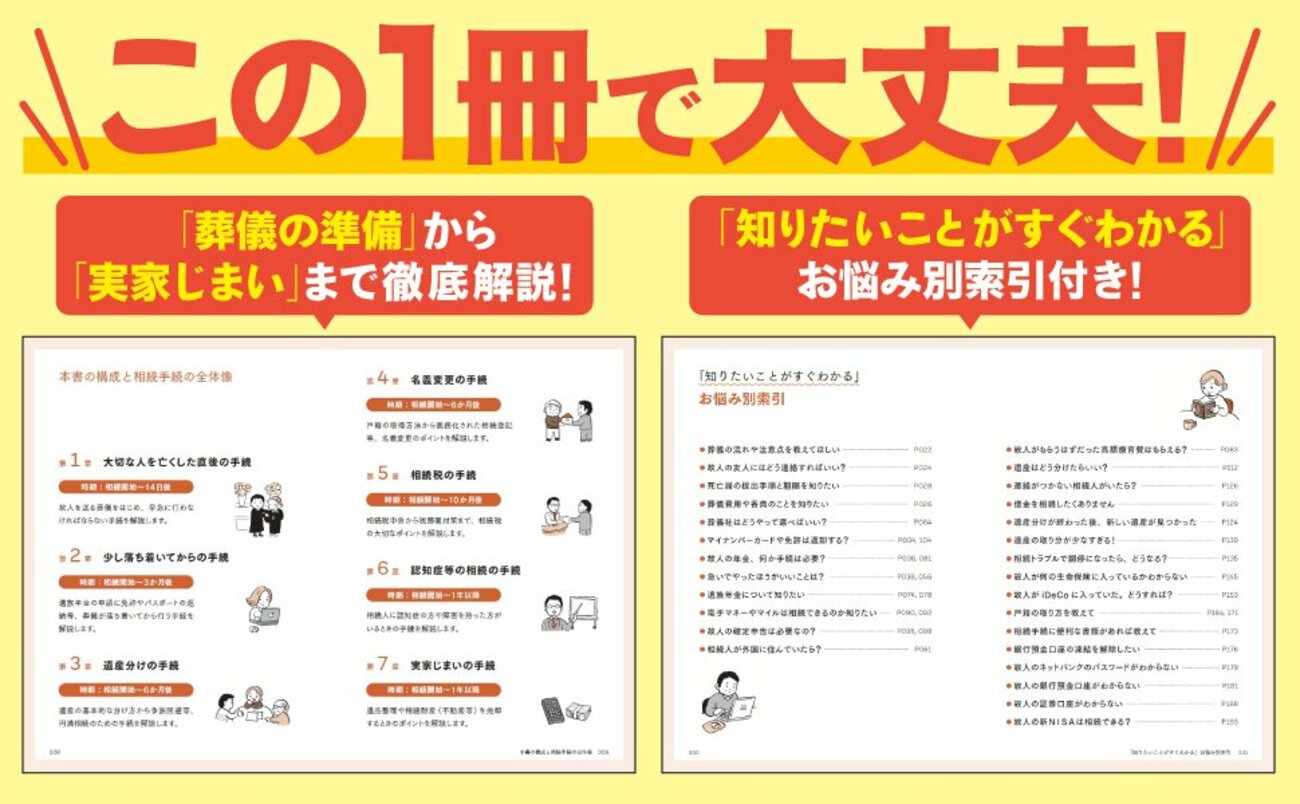

大切な人を亡くした後、残された家族には、膨大な量の手続が待っています。しかも「いつかやろう」と放置すると、過料(行政罰)が生じるケースもあり、要注意です。本連載の著者は、相続専門税理士の橘慶太氏。相続の相談実績は5000人を超え、現場を知り尽くしたプロフェッショナルです。このたび、最新の法改正に合わせた『ぶっちゃけ相続「手続大全」【増補改訂版】』が刊行されます。本書から一部を抜粋し、ご紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

身近な人が亡くなった後、「新たな遺産」が出てきたら?

本日は「身近な人が亡くなったときの手続」についてお話しします。年末年始、相続について家族で話し合った方も多いかと思います。ぜひ参考にしてください。

新たな遺産が見つかった場合に相続人の間でトラブルが起きないよう、事前に遺産分割協議書で取り決めを交わしておくのが一般的です。

トラブルを避ける2つの方法

具体的には、「新たな遺産が見つかった場合には、相続人○○が相続する」と、特定の相続人が相続する旨を遺産分割協議書に記載しておく方法と、「新たな遺産が見つかった場合には協議により相続する人を決める」と、話し合いによって相続する人を決める旨を記載しておく方法があります。

ただ、「新たに見つかった遺産の金額が高額であり、その遺産の存在が元からわかっていれば、既に行われた遺産分割とは異なる判断をした場合」や、「特定の相続人が遺産を意図的に隠していた場合」などであれば、遺産分割協議そのものが無効であると主張することもできます。無効となった場合には、新たに見つかった遺産を含めて、一から遺産分割協議をやり直すことになります。

民法と税法の違い

民法上は、相続人全員の同意があれば遺産分割協議のやり直しは原則として可能とされています。ただし、税法上は、一度、相続税の申告書を提出した後に、遺産分割協議をやり直し、相続人の間で財産を移転した場合には、新たに贈与税が課税されることがあります。民法と税法で取り扱いが異なりますので、注意が必要ですね。

(本原稿は『ぶっちゃけ相続「手続大全」【増補改訂版】』の一部抜粋・加筆を行ったものです)

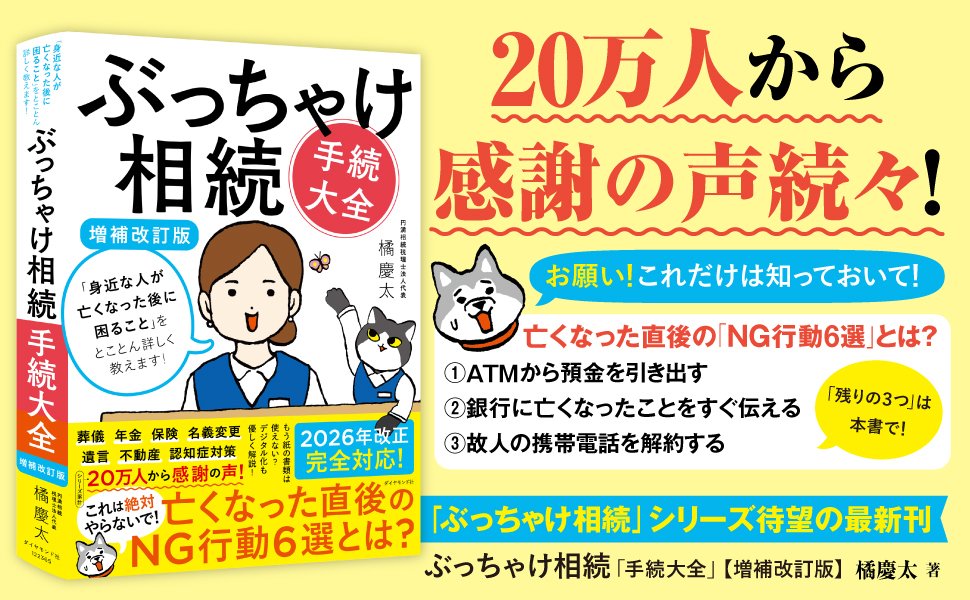

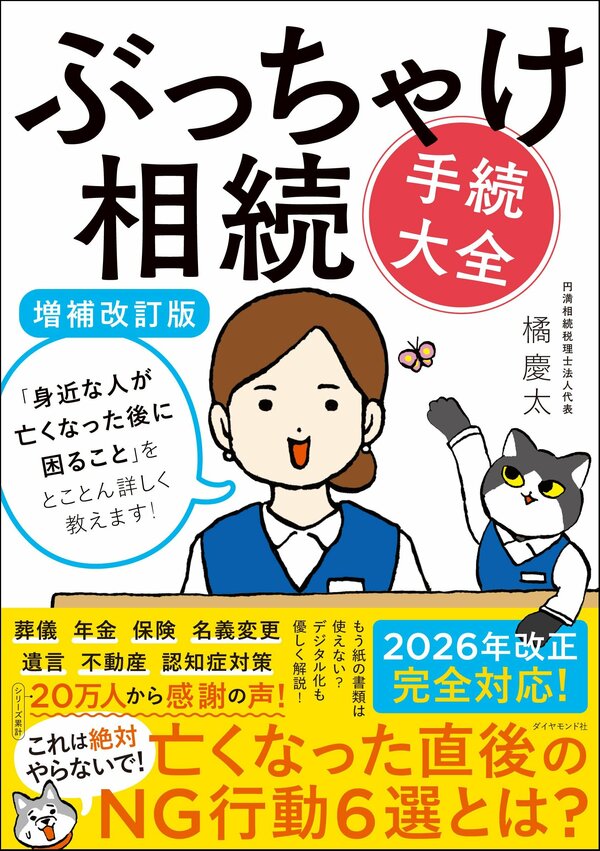

「もっと早く読みたかった……!」「とにかくわかりやすいです!」

20万人から感謝の声続々! 圧倒的実績のロングセラー! 大人気シリーズの最新版がついに刊行!

本書の補足・解説動画を公開中!