Photo:gettyimages

Photo:gettyimages

米国の液化天然ガス(LNG)生産会社の株価が急騰している。ガス価格の上昇が利益を押し上げるためだ。しかし投資家たちは、イラン危機がもたらす影響の裏面を見落としている。価格上昇は、業界の事業拡張計画を損なう形で需要構造を組み替える可能性が高い。

LNGには原油と同じ地政学的な要衝がある。世界の供給量の約5分の1がホルムズ海峡を通過できずに足止めされている。こうしたLNGの大半は、イランのミサイル攻撃を受けたカタールのラスラファンで生産される。カタールによれば、生産施設の被害修復には最長で5年かかる見通しだ。このため供給の正常化は遅れ、国際価格は高止まりするだろう。

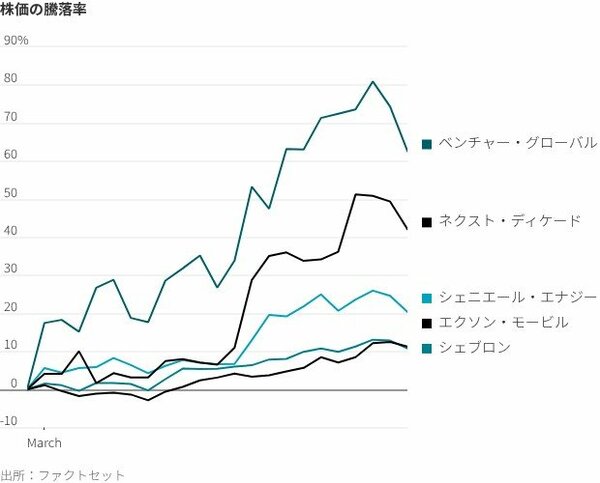

この状況は、今も供給を維持できている米国のLNG生産業者にとって追い風となっている。急騰するスポット価格での取引が比較的多い ベンチャー・グローバル の株価は、開戦以降74%跳ね上がった。一方、供給量のうち長期契約で固定されている割合がより大きい シェニエール・エナジー の株価は25%上昇した。

しかし価格の高止まりが続けば、LNGの長期的な見通しは不透明になる。LNGは価格が手頃でエネルギー安全保障に資するとして世界各地へ輸出されてきた。米エネルギー省はこの燃料を「米国の自由の分子」とさえ呼んでいる。

パイプラインによるガス供給が2国間の結婚だとすれば、極低温に冷却されたガスの海上輸送は、より拘束の少ない関係を可能にする。この柔軟性は緊迫した世界において価値が高い。

ウクライナでの戦争勃発を受けてLNG価格が大幅に上昇してから4年後に、価格面での新たな衝撃が起きたことで、LNGが手頃な燃料だとの主張は崩れている。LNGは供給が逼迫(ひっぱく)していて取引の流動性がより低いことから、価格の変動が原油より大きい。スポット価格は米国が最初にイランを攻撃して以降、欧州で67%、アジアで84%上昇した。同時期の北海ブレント原油の価格上昇率は48%だった。

米国からのLNG輸送は、2022年にロシアによる供給がストップして以降、欧州の電力供給維持に役立ってきた。しかし、欧州連合(EU)は成熟した低成長の市場だ。業界にとって真の機会はアジアにある。業界はアジアでLNGが石炭に取って代わる存在になれることを望んでいる。

コスト意識の強い市場でLNGの需要を拡大するには、価格が低くなければならない。英石油大手シェルによると、インドの需要を喚起するためには、アジアのLNG価格は100万BTU(英熱量単位)当たり10ドル未満となる必要がある。