「ホンダ」の最大のリスクは

注力してきたEV減損の不透明感

次にホンダを見ていこう。2026年3月、ホンダは「EV戦略の見直し」を発表。2026年3月期に1兆3000億円、2027年3月期に1兆2000億円と、EV戦略に伴う損失として最大2兆5000億円を計上する可能性があると公表した。

5月12日の決算発表では、2026年3月期に1兆5778億円と、計画から2778億円も多く損失を計上した。ところが、2027年3月期のEV関連の損失見通しが1兆2000億円から5000億円へと大幅に圧縮されるというサプライズが。しかし——。

「たった2カ月で7000億円もの損失見通しが消えた理由がはっきりと示されていません。この7000億円が今後、浮上してくるリスクを織り込まざるをえません」

ホンダの2027年3月期の営業利益の予想は5000億円。しかし、今後突然消えた7000億円の損失が再び顕在化すれば赤字になる恐れもある。「悪材料が出尽くしたとは言い切れない状況なので、投資家が買いづらい」のが現状だという。

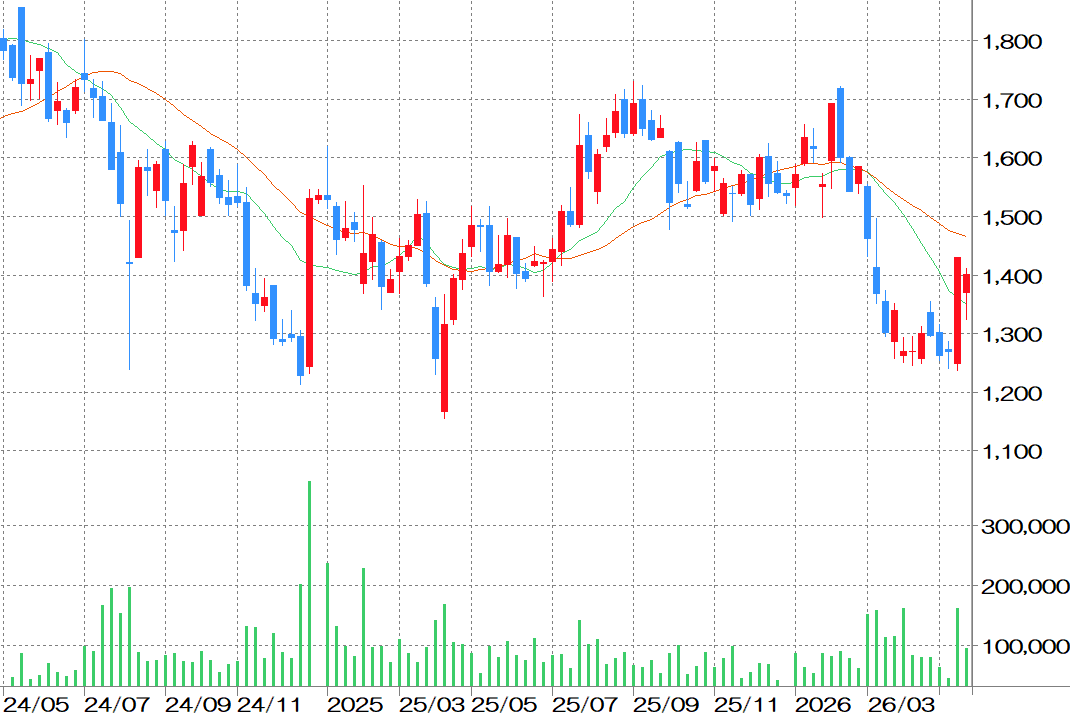

ホンダチャート(7267・週足)

ホンダチャート(7267・週足)チャート提供:マネックス証券

拡大画像表示

一方で魅力的な側面もある。ホンダの金融事業を除いたネットキャッシュ(保有現金から負債を引いた純粋な現金)は約3.3兆円で、時価総額6兆円の約55%を占めているのだ。現在の株価は1401円。PER21倍、PBRは0.46倍、配当利回りは5%と、バリュー好きの投資家にとっては面白い場面かもしれない。

さらに2027年に次世代ハイブリッド車、2028年には国内で最も売れる軽自動車「Nボックス」のEV版と、次世代の運転支援システムを搭載する新型車の投入を予定しており、志田さんは「中長期的な成長ストーリーは描けている」と話す。

「今期を予定通りに黒字で乗りきることができれば、来期以降は注目材料が多いです。ただ、EVに全力で舵を切ったと思ったら数年で撤退し、損失額の見通しも2カ月で大きく変わる。経営陣への信頼性には疑問符が付くので、今期の業績をどう着地させるかで判断すべきでしょう」

「日産」はコスト削減で底打ち!

だが「売れる車」がない状況

ホンダとの統合は破談になったものの、協業を発表して再び話題の日産自動車は他社より一足先に赤字を経験し、新CEO(イヴァン・エスピノーサ氏)のもとで大規模なコスト削減に取り組んだ。2026年3月期は、主に製造コストなどの「ものづくりコスト」を削減(2270億円)して、営業利益580億円の黒字を死守している。

2027年3月期はさらなるコスト削減を実施する見通しで、2000億円の営業利益を計画。具体的には、国内外にある工場をいくつか閉鎖したり、固定費・変動費の圧縮を行ったりして、以前と同じ販売台数でも黒字が出る体質に転換しつつある。

日産自動車チャート(7201・週足)

日産自動車チャート(7201・週足)チャート提供:マネックス証券

拡大画像表示

しかし、志田さんが問題視するのは「売れる車がない」という点だ。

「日産にとって主力地域である北米は、SUVの需要が高いです。ただ、『SUVといえばトヨタとSUBARUが先行』という状況で、日産が生産する自動車は弱い。2013年にパナソニックがコスト削減でV字回復したものの、その後もヒット商品がなくて株価が横ばいに終わった構図に似ています。短期的なV字回復は期待できますが、長期的な成長ビジョンは見えにくいので、しっかりと投資戦略を立てなければいけません」

日産の株価は362.4円。PER63.4倍に対してPBRは0.26倍と極端に低いが、配当も無い状態だ。日産の株は「短期的な値上がりを狙いにいく、かといって無配なので長期保有に向く銘柄ともいいがたい」と志田さんは分析する。

「マツダ」は10年で販売台数が約3割減!

戦略の不在が最大の懸念

一方、マツダの問題は、同業他社よりも構造的だ。ピーク時(2018年3月期)に約163万台あった世界販売台数は2026年3月期に122万台まで減少し、約25%も販売台数を落としてしまった。

「マツダはホンダのように一時的なEV減損による一時的な不調ではなく、8年かけて販売台数が25%も落ちてしまったことが深刻です。今後どうやって販売台数を戻していくのか、戦略が見えてきません」と志田さんは語気を強める。

2026年3月期の売上高の北米が占める比率は約52%と高い一方、ハイブリッド車の開発で出遅れていた。しかも、EV戦略を取ったところにトランプ政権によるEV補助金廃止と中国勢の台頭が直撃し、挽回の道筋が見えないとも指摘する。

マツダチャート(7261・週足)

マツダチャート(7261・週足)チャート提供:マネックス証券

拡大画像表示

一方で時価総額6735億円に対して、ネットキャッシュは4430億円もある。資金が潤沢なので倒産リスクは低く、東証からの要請もあるため、株主に還元される可能性もある。株価は1066円でPERは7倍台、さらに、PBRは0.35倍と低く、配当利回りも5.21%であることからバリュー投資としては魅力的と言える。

「ただし、ROE(自己資本利益率)は1%台にとどまり、資本を効率的に使えていません。人気車種の『CX-5』頼みのラインナップで、明確な成長戦略の不在という課題は重い。同じ低PBRの株なら、少なくとも成長ストーリーが描けるホンダのほうに目が向きます」

「SUBARU」はSUV×ハイブリッドに強み

同業他社とは相対的に安定感あり

同業7社中、最も北米依存度が高いのがSUBARUだ。決算説明会の資料によると、販売台数の約79%(2025年度3月期)を北米に依存しており、米国関税の影響が他社に比較して大きかった。

「2025年3月期の営業利益は4053億円。対して、2026年3月期は9割減の401億円でした。主な減益費用として、追加の米国関税や中東情勢の影響で2893億円のマイナス、さらにEV関連の減損約1011億円が加わったからです。それでも2027年3月期は、中東情勢の影響を織り込みつつ、営業利益1500億円程度への回復を見込んでいます」

SUBARUチャート(7270・週足)

SUBARUチャート(7270・週足)チャート提供:マネックス証券

拡大画像表示

「他社と相対的に評価されるのは車種の強みです」と、志田さんが続ける。

「北米ではSUVが人気です。SUBARUはSUVとハイブリッドという、北米で最も求められる組み合わせの車種があるのは強い。次の決算で値引きなしに売れていることが確認できれば、株価は一気にPBR1倍の3886円まで回復する可能性もあります」

現在のSUBARUの株価は2441円でPERは13.4倍、PBRは0.63倍。トヨタのPBRよりは低いが、ホンダやマツダより高く、「市場の評価がそのまま数字に出ている」状況だ。

「スズキ」のインド成長期待は本物

ただし、短期の下ブレリスクあり

国内自動車メーカーの中で、最も北米依存度が低いのがスズキだ。北米ではなく、インドをはじめとするアジア中心の収益構造を持つ。

「インドでは約4割のシェアを誇り、中長期的な成長期待は業界随一。二輪から四輪へ、土道からアスファルトのように、インドでは昭和の日本のような経済発展が起きています。工場もインドやインドネシアに整備されており、将来的にはアフリカへの輸出も視野に入っています」

スズキチャート(7269・週足)

スズキチャート(7269・週足)チャート提供:マネックス証券

拡大画像表示

長期的な期待の一方で、短期リスクも無視できない。中東情勢の影響でインドでは外出自粛の呼びかけが行われており、ガソリン価格の高止まりによる需要低迷リスクも浮上している。

「2027年3月期の営業利益5700億円の予想は、前期比8.5%減益と保守的に見えますが、中東情勢の影響が十分に織り込まれていません。数百億円規模の下ブレもあり得ます。現在の株価は1790円でPBRは1.02倍と他社より高い水準にありますが、これは市場をスズキの成長を期待している証拠。中東情勢が落ち着いたタイミングで改めて評価が高まり、株価は上昇する可能性があります」

「三菱自動車」関税と中東の影響は低いものの

利益率も低く、投資妙味が見えにくい

三菱自動車チャート(7211・週足)

三菱自動車チャート(7211・週足)チャート提供:マネックス証券

拡大画像表示

最後に、三菱自動車を確認しよう。三菱自動車もアジア中心の販売構造ゆえ、米国の関税や中東情勢の直撃度は他社より低い。前期は営業利益755億円、今期は900億円と他社と比較して悪くない業績だ。

「株価は373円でPERは20倍、PBRは0.54倍、配当利回りは2.68%。ただ、ROEは長らく1%台にとどまり、利益率の低さが慢性化しており、稼げていないという印象が強い。アジアではプラグインハイブリッド車やSUVという強みを持ちますが、北米では存在感が薄く、構造改革の具体的な計画も見えにくい状況です。業績は悪化もしなければ良くもならない状況が続いており、株価が上昇するきっかけがありません」

国内の自動車メーカー7社を分析してきたが、安定感を重視するならトヨタ、割安かつ中長期シナリオを重視するならホンダ、短期のV字回復を狙うなら日産、成長株として長期保有を考えるならスズキというのが志田さんの見方だ。

「マツダとSUBARUはいずれも割安水準ですが、マツダは成長戦略の不透明感、SUBARUは価格転嫁ができるのかが今後のカギ。三菱自動車については構造改革の明確な発表がない限り、投資妙味は見出しにくいです。トヨタの株価が3000円を超えてきたら、業界全体に前向きなムードが出てきたシグナルだと考えていいでしょう。トヨタ株は個人投資家にとって‟自動車業界の体温計“として活用できます」と志田さんはまとめた。

米国関税と中東情勢という外部要因がどう落ち着くかは不透明だが、各社の実力と課題を整理したうえで「悲観が広がるときに仕込んでおく」という基本に立ち返ることが、今の自動車株投資には求められているのかもしれない。

本記事は2026年5月27日時点で知りうる情報を元に作成しております。本記事、本記事に登場する情報元を利用してのいかなる損害等について出版社、取材・制作協力者は一切の責任を負いません。投資は自己責任において行ってください。