写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

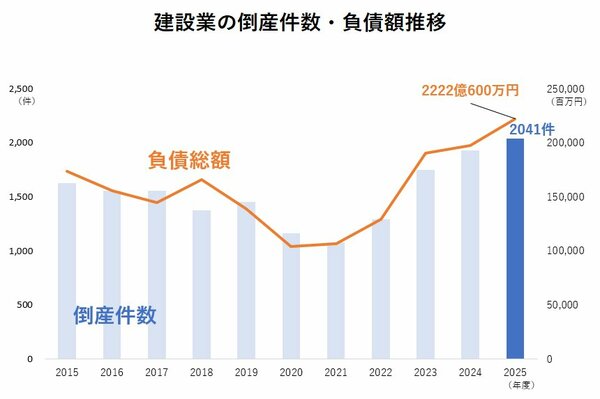

帝国データバンクが発表した2025年度(2025年4月~2026年3月)の全国企業倒産は、前年度から3.5%増加の1万425件となり、2年連続で1万件を超えた。このうち、「建設業」の倒産は2041件(前年度比5.6%増)と、過去10年で最多を記録。とりわけ中小・小規模事業者は、原材料価格の高騰と人手不足の影響を強く受けている。一方、中堅クラスの建設業者も価格高騰と無縁ではないが、倒産の経緯をみると「売り上げ拡大基調のなかでの倒産」という、中小・小規模建設業の倒産とは異なる光景も見えてくる。(帝国データバンク東京支社情報統括部情報取材課長 篠塚 悟)

ナフサ不足で倒産増が懸念される建設業

ナフサをはじめとする原油由来の原材料価格の高騰と供給制約で「建設業」も大きな影響を受けている。帝国データバンク(以下、TDB)が毎月実施している「TDB景気動向調査」(4月調査)をみると、「建設業」の景気DIは前月から3.9ポイント減となり、主要9業界中、悪化幅は最も大きくなった。

企業からは「防水材料、塗料、シンナー系溶剤、樹脂製品など石油由来製品の出荷が一気に止まり、施工中の工事はストップし、現場は大混乱している」との声も寄せられている。

倒産に目を転じると、これまでの原材料価格などの高騰を受け、4月の「物価高倒産」(全業種)は108件と単月ベースで過去最多を記録したが、このうち「建設業」は33件と業種別で最も多くなった。

今後、中東情勢の緊迫化による「価格上昇」と「モノが入ってこない」ことで行き詰まる建設業者が出てくることは十分に考えられる。もっとも、こうした価格上昇の影響によって倒産にまで至るのは、大手・中堅企業と比べて経営体力の余力の小さい中小・小規模の企業が中心になるだろう。