既存株主に60%の減資をのませて経営責任を取らせ、訴訟の火種だった優先株を全額償還。約300億台湾ドルの新規資本を政府系金融機関主導で注入し、政府持ち株比率を60%超まで引き上げて事実上国有化した。同時に、事業を運営できる期間であるBOT事業期間を35年から70年へ延長し、減価償却負担を一気に薄めた。

台湾高速鉄道(THSR)が息を吹き返した最大の要因は、この財務スキームの大手術にあったと言ってよい。乗客は増加を続け、2025年の年間利用者数は過去最高の8207万人に達した。定時運行率は99.31%を記録し、売り上げ546.5億台湾ドル、純利益約65.8億台湾ドルの優良企業へと姿を変えた。

JR東海・JR西日本の700系新幹線をベースに台湾向けに開発され、2007年の台湾高速鉄道開業時から主力車両として活躍してきた700T型 Photo:PIXTA

JR東海・JR西日本の700系新幹線をベースに台湾向けに開発され、2007年の台湾高速鉄道開業時から主力車両として活躍してきた700T型 Photo:PIXTA

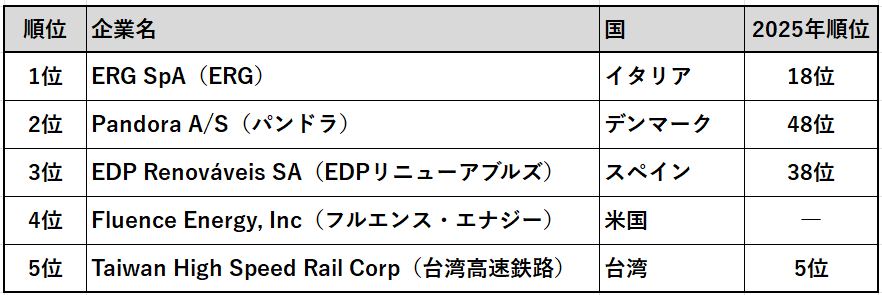

「世界でもっとも持続可能な100社」の5位にランクイン

カナダのメディア・投資調査会社コーポレートナイツ(Corporate Knights)が2026年1月に発表した「世界でもっとも持続可能な100社」(グローバル100)で台湾高速鉄路は5位にランクイン。4年連続でトップ10入りを果たしている

カナダのメディア・投資調査会社コーポレートナイツ(Corporate Knights)が2026年1月に発表した「世界でもっとも持続可能な100社」(グローバル100)で台湾高速鉄路は5位にランクイン。4年連続でトップ10入りを果たしている 出所:Corporate Knights「Global 100 Most Sustainable Corporations in the World 2026」より作成

率直に認めるべきは、両プロジェクトとも「需要予測の過大評価」「コスト超過」「政府による事実上の救済」という共通構造を抱えていた点である。中国スキーム特有の現象ではない。

日本が協力するインド・ムンバイ―アーメダバード高速鉄道計画でさえ、用地買収の難航などを背景に、事業費は当初約1.1兆ルピーから約1.98兆ルピーへ膨らむ見込みと報じられており、全線開業は2029年へずれ込んでいる。インフラ輸出は誰が手掛けても容易な事業ではない。

だが、両者を分ける本質的な差は確かに存在する。