2025年末の外貨建て純資産比率

(=外貨建て対外純資産/対外純資産)

世界の経常収支の不均衡が再び拡大し、関心を集めている。米国の赤字と中国の黒字が目立つ中、日本の経常収支黒字も過去最大となり、2025年には対GDP(国内総生産)比4.9%と、かつて「黒字批判」が強かった時期を上回る水準となった。

だが、日本の経常収支に対する国際的な注目度は低い。背景には、日本のGDPシェアの縮小に加え、経常収支の一部である財・サービス収支が赤字に転じたことがある。

これに対応しGDPの構成要素の純輸出も輸入超過となり、「日本の輸出が他国経済に悪影響だ」といった従来型の批判は生じにくくなっている。

しかし、経常収支には新たな懸念がある。黒字の主因が投資収益となり、その規模は対外資産負債の大きさによって、実体経済とは無関係に、為替や資産価格の変動で大きく振れるからだ。

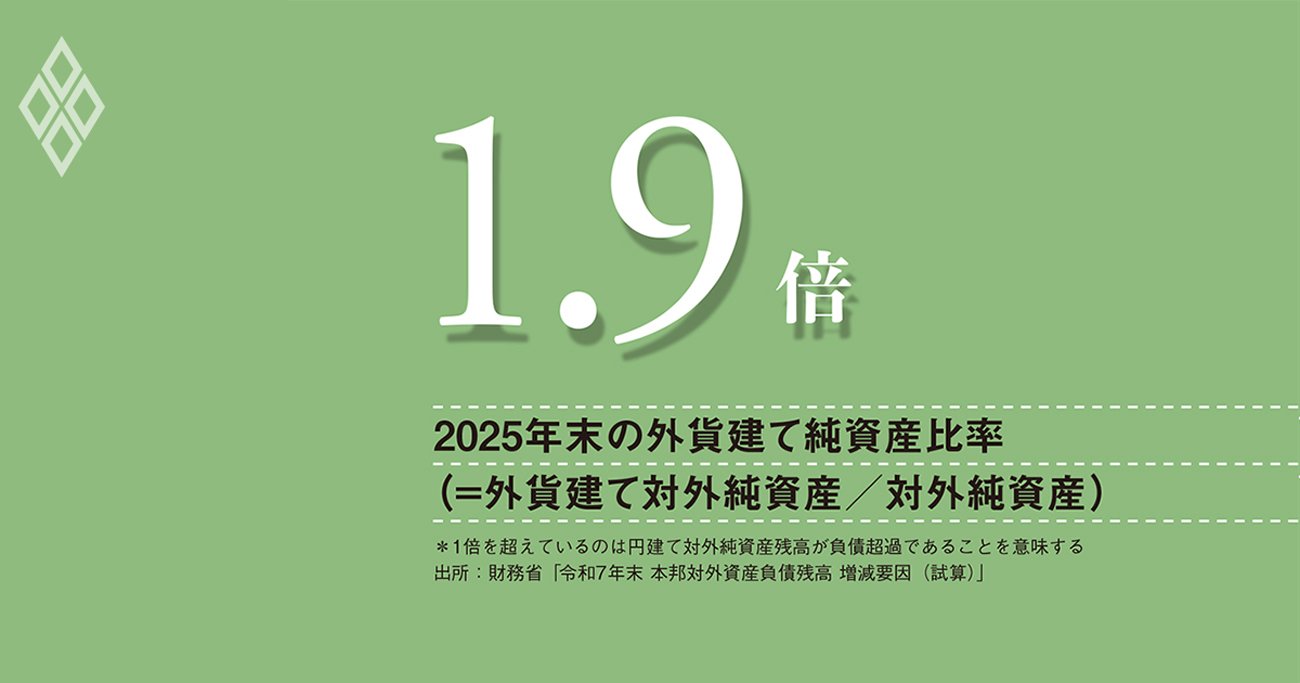

実際、日本の対外純資産は14~25年の11年間で5割以上増え、562兆円に達した。外貨建て対外純資産の増加はさらに顕著で、外貨建て純資産比率(外貨建て対外純資産/対外純資産)は1.5倍から1.9倍へと上昇した。

約2倍という外貨建て純資産比率の下では、為替変動が投資収益に与える影響は大きく増幅される。内外利回り格差によって倍率は上下し得るものの、外貨建て純資産比率が上昇するほど、投資収益の為替感応度は高まる。

さらに、対外資産負債はネットだけでなくグロスでも急拡大しており、経常収支は為替相場や株価など多様な資産価格の影響を受けやすくなっている。その結果、経常収支と為替相場、さらには内外の実体経済・物価との関係は複雑化し、基調的な動きの把握が難しくなり、不確実性が高まっている。

日本銀行は、為替相場の輸入物価を通じた物価への影響には注意を払っているが、外貨建て純資産比率の上昇がもたらす増幅効果にも目を向ける必要がある。

為替相場が大きく変動した場合、投資収益や経常収支を通じた波及効果が従来よりも大きくなり、金融政策運営に影響を及ぼす可能性がある。

経常収支の基調分析や為替相場の影響をより広い観点から捉え、為替相場の動きをより重視した政策判断が求められる。

(キヤノングローバル戦略研究所 特別顧問 須田美矢子)