私たちがしらずしらずのうちに輸出と輸入で非対称な取り扱いをして、円高の前向きなインパクトを過少評価してきたことが、「円高で豊かに」が実感しづらかった背景だといえる。

円高がもたらす恩恵は

なぜ見落とされるのか

そこで、円高による輸出のデメリットと輸入のメリットの両方を公平に考慮するために、以下に名目純輸出額を実質化する作業を試みてみよう。

名目純輸出額=輸出価格×輸出数量-輸入価格×輸入数量

ただし、CPI(編集部注/消費者物価指数)ではなく、国内財価格を代表して輸出価格で実質化する。

実質純輸出額=(輸出価格×輸出数量-輸入価格×輸入数量)÷輸出価格

実質輸出額は、交易条件比率(輸出価格/輸入価格)を用いると以下のように書き直すことができる。

実質純輸出額=輸出数量-(1÷交易条件比率)×輸入数量

議論を見えやすくするために、とりあえず輸出数量と輸入数量に変動がないという極端な仮定を置いてみよう。すると、交易条件比率の上昇とともに、実質純輸出額が増加する。すなわち、円高で交易条件(編集部注/商品市況の高騰で原材料を海外から高値で買って、国際競争の激化で製品を海外へ安値で売らざるをえない状況)が改善すると、日本経済全体が享受する交易利得は増えるわけである。

日本の成長を影で支えた

10年間にわたる円高

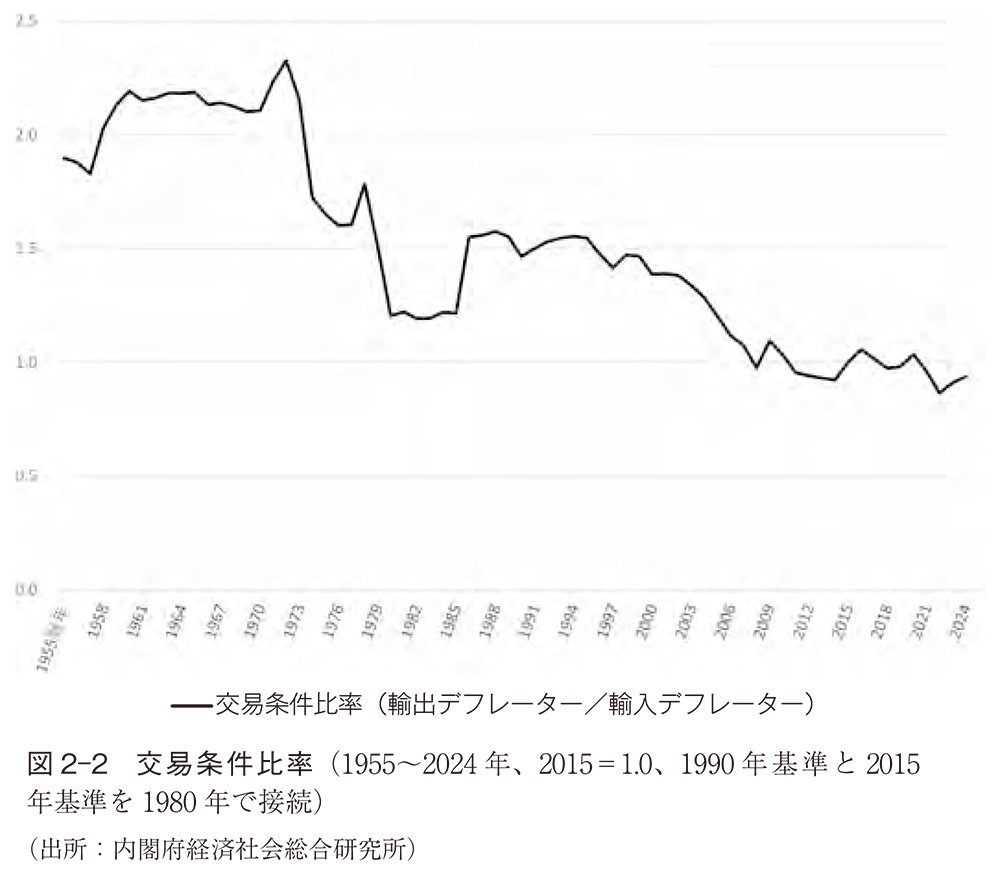

そこで、1955年からの交易条件比率の推移を描いた図2-2をあらためて診てみよう。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

ニクソン・ショックでは、60年代、すでに高水準にあった交易条件比率が、71年、72年にいっそう上昇した。ニクソン・ショック直後の2年間、円高の日本経済へのメリットは明らかだった。しかし、73年以降は、石油ショックによる原油価格の高騰が円高の影響を完全に打ち消してしまって、交易条件比率が急低下した。