日本の潜在成長率:

内閣府を大きく下回る日銀推計

やや古い話ではあるが、5月26日、岩田副総裁は講演で「潜在成長力の強化が進まなければ、物価安定目標の達成は、『マイルドなインフレ下における低実質成長』をもたらす可能性があ(る)」と注意を喚起した。

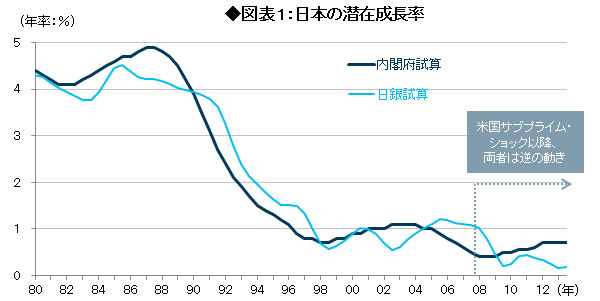

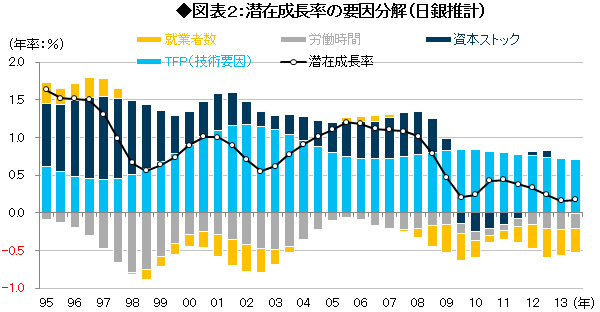

実際、日銀は足元の潜在成長率を年率0.2%と、内閣府の0.7%よりかなり低く見積もっている(図表1参照)。特に、日銀推計では、2008年のリーマンショック以降、資本ストックが全く潜在成長率の向上に寄与していない(図表2参照)。

出所:内閣府、日銀、バークレイズ証券

出所:内閣府、日銀、バークレイズ証券

出所:内閣府、日銀、バークレイズ証券

出所:内閣府、日銀、バークレイズ証券

こうした中、(1)潜在成長率が今後も長期にわたって低迷すると、早期に「需給ギャップ=ゼロ(あるいはプラス)」という状態が恒常化し、そこから先の成長率が鈍化する恐れがある、(2)そこからさらにCPIを前年比+2%に向けて押し上げようとすると、低成長下でのインフレとなりかねない。

しかし、こうした物価上昇の場合、日銀法第2条における「物価の安定を図ることを通じて国民経済の健全な発展に資する」という金融政策の法的理念とのバランスが問われる。

日銀の任務(Mandate):

日銀法第2条に見る「Dual Mandate」(2重の任務)

日銀法第2条は「通貨及び金融の調節の理念」を規定したものであり、「日本銀行は、通貨及び金融の調節を行うに当たっては、物価の安定を図ることを通じて国民経済の健全な発展に資することをもって、その理念とする」としている。