不動産市況は

2015年がピーク

今週末は衆議院選挙の投開票が行われる。争点は「アベノミクスに対する信任」のようだ。

各政党の訴えを聞くと、有効求人倍率が上がったことから「雇用が増えた」と訴える与党に対し、「正規雇用は増えず非正規雇用が増えた」と野党は応戦。また、円安誘導政策のため、「輸出が増え経済成長が目に見えて起こり、株価も上がりデフレを脱却できた」という与党に対し、「円安は、多くの製品の原材料を輸入に頼る日本では多くの製品で値上がりが起こり、デフレ脱却による恩恵を多くの国民は受けていない」と野党がやりかえす。

現政権になってから株価上昇、金融市場が活況な事に間違いはない。しかし「実体経済はよくない。その証拠に賃金上昇率もインフレ率以下であるし、銀行の企業設備投資への貸し出しも増えていない。金融緩和を行ったことにより起こるべきして金融市場が反応しただけでアベノミクスは上手くいっていない」という見解を述べる識者も多いようだ。

ただ、不動産市況はアベノミクスに大きく影響されたのは確かだ。

その不動産市況を振り返ってみると、政権交代以降、不動産市況はよかったと言っていい。とりわけJREIT、そしてファンドのお金が流入する大型案件、1棟もの賃貸住宅やワンルームなどの投資用不動産だけでなく、実体経済と言える実需用(実際に購入者が住む)の不動産売買も活況だった。

この活況は、2015年も続くのだろうか。データをいくつか見ながら、予測してみよう。

全国で価格が上昇

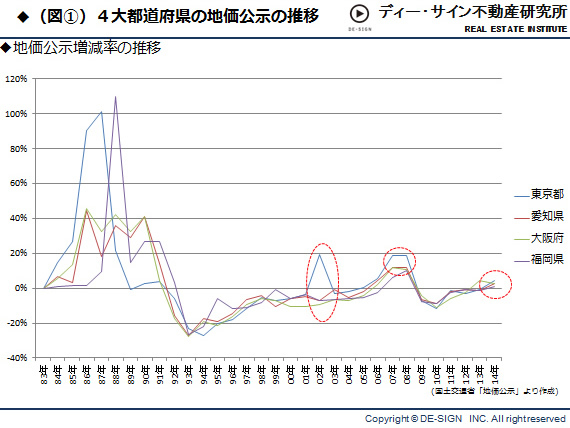

主要都市地価

2014年に入り、主要都市を中心に全国的に不動産価格は上昇していると報じられている。実際の取引価格が上昇しているという事実から、「不動産価格上昇」ということらしいが、ここでは地価公示で考えてみたい。

図1は、4大都市(都道府県)の1983年から2014年までの地価公示の増減を表したものだ。2013年はほぼ±0、2014年はすべての地域でプラスになっていることがわかる。