昨年(2014年)は、「NISA元年」と呼ばれた。ブームに乗り遅れまいということで、筆者も口座を開設したが、売買手続の制約が大きいNISAでは、もとより儲けなど期待できるはずもない。

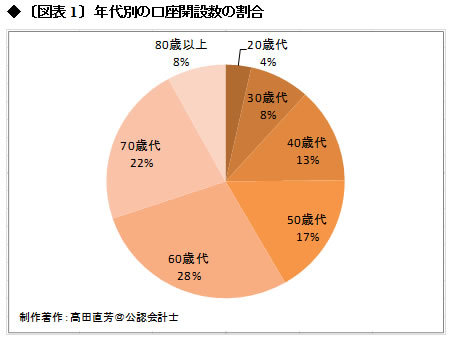

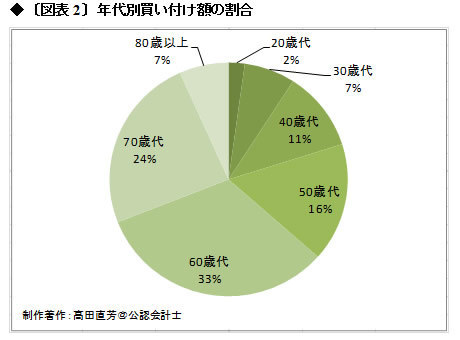

預金金利に毛が生えた程度の配当金が支払われて、あとは株主優待券が手に入れば、NISAも御の字と言えるであろう。2014年9月に金融庁が発表した「NISA口座の利用状況に関する調査結果の公表について」を参照したところ、年代別には次の構成になっていた。

〔図表1〕や〔図表2〕を見ると、60歳代や70歳代が、NISAに熱心に取り組んでいることがわかる。〔図表 2〕の買い付け総額を〔図表1〕の口座開設数で割ると、1口座あたり平均で22万円になる。最初から100万円の上限額まで目一杯、投資するわけではないようだ。

「オレは1円も投資していないぞ」と不満を持つ御仁は、大丈夫。隣でテレビドラマを視聴しているご夫人が、こっそり44万円を投資している。夫婦(2口座)で平均すれば、22万円になる勘定だ。

証券業界における仮説を提起する

連載第147回の「肥大化するNTT編」では、一見したところ完全競争市場でシノギを削っているように見えるガソリンスタンド、クリーニング店、美容室などが、「立地」という差別化条件によって、独占的競争市場に収まることを紹介した。

証券会社はどうか。NISAの口座を開設するにしろ、フツーの株式投資やFX投資を行なうにしろ、どこの証券会社を利用するかは、投資損益に全く影響しない。インターネットがこれだけ普及すると、「立地」という差別化条件も存在しない。