液晶シャープの経営再建が暗転し始めた。生き残りには再編が不可欠とみて、官民ファンド主導による統合論が足元で浮上するものの、世界のライバルを見渡すと経営の先行きは依然厳しいままだ。日本の液晶産業は果たしてどこへ向かうのか。 (週刊ダイヤモンド編集部 中村正毅)

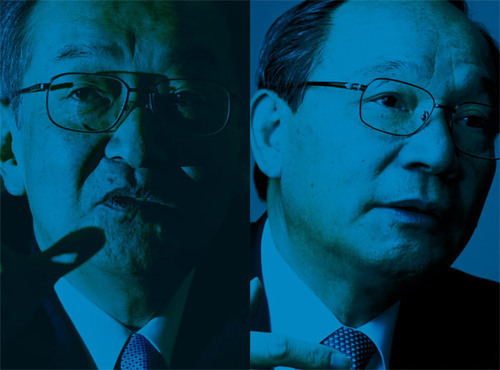

悩める日の丸液晶メーカー。髙橋興三・シャープ社長(左)と大塚周一・ジャパンディスプレイ社長。

悩める日の丸液晶メーカー。髙橋興三・シャープ社長(左)と大塚周一・ジャパンディスプレイ社長。Photo:REUTERS/アフロ、Kazutoshi Sumitomo

「商務部がどういう動きをしてくるか。慎重に見極める必要がある」

官民ファンドの産業革新機構で今、中国の独占禁止法当局をめぐる議論が一部で始まっている。

商務部とは、中国で主に企業の合併などを審査する行政機関だ。審査の網が現地で活動する日本企業にも及ぶ中で、革新機構が想定する独禁法をにらんだ企業統合とは一体何か。それは、シャープの液晶パネル部門と、革新機構が出資するジャパンディスプレイ(JDI)の統合案だ。

中国の独禁当局をめぐっては、過去にパナソニックによる三洋電機の買収で、承認の条件としてパナのニッケル水素電池事業の売却を突き付けてきた経緯がある。

関係者によると、売却先となった中国の「電池メーカーを連れてきたのも実は商務部」といい、独禁当局との交渉が企業統合の高いハードルになっているのが実情だ。