「可愛さ余って憎さ百倍」

蔓延する米国経済先行き不安

米国経済の先行きに対して悲観する声が蔓延している。しかし、それは行き過ぎの観もある。「下押し圧力」とされてきたポイントに復調の兆しはないのか

米国経済の先行きに対して悲観する声が蔓延している。しかし、それは行き過ぎの観もある。「下押し圧力」とされてきたポイントに復調の兆しはないのかPhoto:haveseen-Fotolia.com

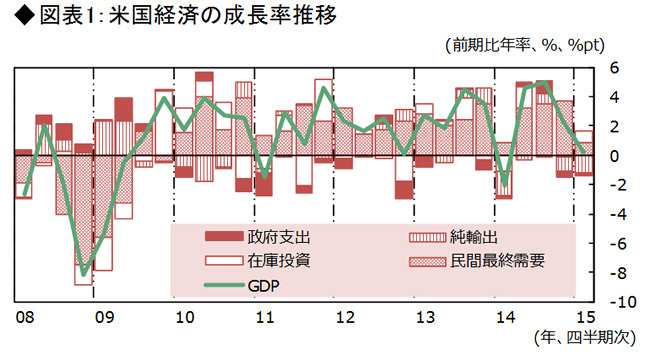

米国経済の先行きに対して悲観する声をよく聞く。2015年1~3月期の実質GDP成長率が前期比年率+0.2%とほぼゼロ近傍まで低下したのだから、4~6月期に復調するか否かを慎重に見極める必要がある点は言うまでもない。なお、5月29日公表予定の2次推計値では、マイナス成長への下方修正が見込まれている。

ただ、現在蔓延している悲観は、主要国の中で唯一高成長を期待されていた米国経済に裏切られ、「米国経済よ、お前もか」とでも言わんばかりの失望に基づいているように思われる。「可愛さ余って憎さ百倍」というところではないだろうか。

しかし、筆者の分析では、1~3月期の米国経済の減速の相当部分は昨年時点から想定されていた動きに過ぎない。もちろん、暖冬との天気予報が大外れし、歴史的な寒波に見舞われた点は想定外であり、1~3月期のゼロ成長やマイナス成長を筆者が予想できたわけではない。ただ、1~3月期に米国経済を下押しした要因のうち3分の2から4分の3程度は想定内である。

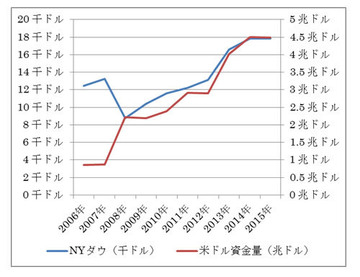

出所:米商務省、SMBC日興証券

出所:米商務省、SMBC日興証券

1~3月期の米国経済を

下押しした「5つの要因」

まるやま・よしまさ

まるやま・よしまさSMBC日興証券 金融経済調査部 米国担当シニアエコノミスト。1995 年日本興業銀行(現みずほ銀行)に入行。大企業向け融資営業に従事した後、2001 年より調査部(その 後、みずほ総合研究所へ改編)にて日本経済及び産業構造、企業行動の分析を担当。BNP パリバ証券にて日本経済担当エコノミストを務め、伊藤忠商事にて米州及び日本を中心に新興国まで含むグローバルな経済、 政治、金融市場の分析を担った後、2014 年8 月より現職

1~3月期の米国経済を下押しした要因は、①昨年終盤にすでに進んでいた原油安に伴う原油関連セクターでの投資圧縮、②昨年夏から交渉が難航していた西海岸港湾の労使紛争、③昨年夏場からのドル高進行、④極めて好調だった年末商戦の反動、⑤異例の寒波の5つと考えられる。

このうち①~④について、筆者はおおむね想定内の事象と考えている。以下では、5つの要因について順を追って確認した上で、4~6月期以降の米国経済を考える上でのインプリケーションも考えていきたい。

①原油安に伴う投資圧縮

米国の原油及び石油製品の自給率は2013年時点で60%程度であり、日本と同じく純輸入国だが、同時に産油国としての顔も有している。そのため、原油安に際しては、コスト低下というメリットよりも、原油安を受けた原油関連投資圧縮というデメリットが先行する。何事も、損を被るプレイヤーの動きこそ迅速である。

原油関連投資の2015年1~3月期における急減は、すでに昨年終盤の時点から見通すことができた。油井やガス井開発の初期段階に用いられるリグの稼働数が急減していたためである。案の定、1~3月期に原油・天然ガス開発関連の設備投資は前期比年率▲47.5%と急減し、設備投資全体を4.1%ptも押し下げた。1~3月期の設備投資は前期比年率▲3.4%だったから、原油・天然ガス開発関連投資がなければ、増加していたとの計算になる。