2016年の波乱第一候補、

中国リスクの行方

2016年の世界に波乱を巻き起こす第一候補、中国が抱える火種とは?

2016年の世界に波乱を巻き起こす第一候補、中国が抱える火種とは?

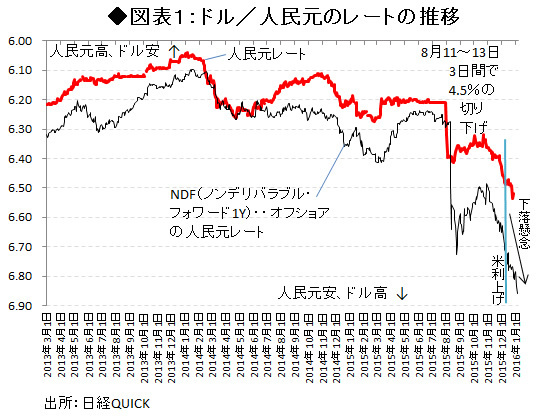

2016年に波乱を巻き起こすとすれば、その第一候補が中国リスクである。2015年8月には、突如中国は人民元レートを引き下げて世界連鎖株安が起こった。「あれはSDR(特別引出権)の構成通貨入りを意図して、為替変動の柔軟性を高めることを目的にしたものだから、決して通貨切り下げを狙ってはいない」という人が多い。しかし、約半年が経過して、やはりそれだけではなかったことが明白になっている。

そのリスクが、2016年初から再び増大してきていることには留意すべきだ。兆しは、人民元レートが再び切り下がり始めているからである。経緯は、2015年の早い時期からFRBの利上げが警戒されていたことにある。米利上げはドル高を生み、人民元はそれに連動してユーロや円に対して割高になることが予想された。だから中国は、米利上げの前に人民元の変動を柔軟化させておき、ドル高に引きずられないように手当をしておく必要があった。

その後、2015年10月くらいから世界連鎖株安は一旦持ち直しに向かい、12月にかけて小康状態に入ったかに見えた。筆者も正直、中国リスクは一旦は落ち着いたと安心していた。ところが2016年初になって、そのリスクは再燃し始めた可能性がある。

リスクを刺激したのは、12月16日にFRBが利上げを決定したことだったかもしれない。号砲が鳴ったように、人民元レートは再び下落が進み始めたように見える(図表1参照)。特に、オフショアの人民元レートは、オンショアの人民レート以上に下落ペースが大きくなっている。これは、中国当局が人民元安を容認した動きだと見られている。

なお、オフショアの人民元レートとは、非居住者の人民元である。香港を窓口にしたオフショア市場では、人民元レートの先渡取引(ノンデリバラブル・フォワード)が行われて、将来の人民元相場の変動のリスクヘッジに使われている。

こうした市場は、人民元の国際化によっても取引の厚みが増している。以前は、オフショア人民元は、為替介入が行われないとされたが、8月以降は介入観測が強まり、人民元の先安予想を牽制しようとして介入が行われていると考えられてきた。しかし米利上げ後は、中国当局の介入による牽制が手薄になったように思える。