今年度の日本株への投資は難しいものになりそうだ。企業の業績をけん引する明確なテーマが不在で、軸になる銘柄群が見えにくい。しかし自社株買いを含む株主還元策は大幅に強化されると考えており、今後、日本株に投資をする上で外せない視点であるとみている。

日本企業の業績は、2016年度にわずかな増益を予想しているものの、足元の円高水準が続けば減益になりかねない。

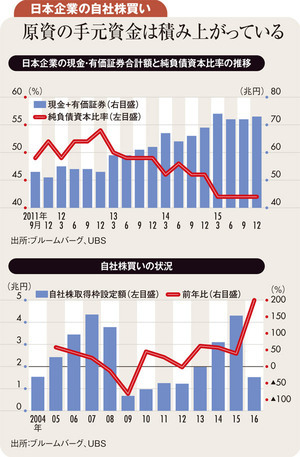

一方、企業のバランスシートには潤沢な手元資金が毎年積み上がり、最高レベルの73兆円(TOPIX〈東証株価指数〉500構成銘柄のうち、銀行と公共公益企業を除くベース)に達しており、純負債資本比率(有利子負債から現預金を引いたものの自己資本に対する比率)は過去最低の42%まで低下している。自社株を買い戻す余力は十分にある。

外部からのプレッシャーも企業の自社株買いを後押しする。