ドル円相場は、今年早くに急落し、後半に持ち直した。ただし、米国で景気堅調を背景に金利が上昇しても、1ドル=110~115円を上値めどと想定してきた。上昇サイクルは終盤戦に入りつつある。今後1~2年では90円台を視野に入れている。

ドル円は米景気に連動する傾向が強い。その転換局面では、強弱材料が混在する。ここで惑わないようにと、転換の兆候を絞ってご案内してきたが、すでに現実になっている。

景気終盤入りのシグナルとした住宅部門が、金利上昇を嫌って失速している。それでも、個人消費や企業投資はしっかりし、景気全体は堅調とされ、利上げが続く。金融引き締めで代表的ハイテク企業であるFAANGのような大型株を支えるほどの資金がまとまらなくなり、株式市場は調整色を強める。

住宅も株価も下方リスクの顕在化の判断には、金利の景気中立水準がめどとなる。経済の潜在成長率と中央銀行の許容インフレ率の和として求められ、最近の米国に関しては3%強とされる。

米国の好景気に伴う株高と金利上昇はある時期までドル高を招く。やがて好景気下でインフレ率が2%超へと高まると、FRB(米連邦準備制度理事会)の利上げに弾みがつく。金利の景気中立水準超えが意識されるころから、住宅が陰り、株の下値が緩む。

FRBは12月も利上げし、政策金利の誘導目標上限を2.5%にする公算だ。

来年、さらに2回利上げをすれば3%に至る。3~4回になりそうなら、金利上昇に伴うドル高より、株価下落によるドル安のリスクが勝りやすい(ケース1)。

早々の株安でせいぜいあと0~1回と予想されるほど景況感が下振れしたら、やはり株安・ドル安だろう(ケース2)。

早期の株安で利上げが慎重化し、景気と株式相場が永らえ、結果として金利も20年にようやく3%に至る展開なら、ドル円は110円台で底堅さを保てるかもしれない(ケース3)。

ただし、穏当なケース3を期待する前に、ケース1、2への懸念で市場が神経質になるリスクを優先して警戒すべきだ。

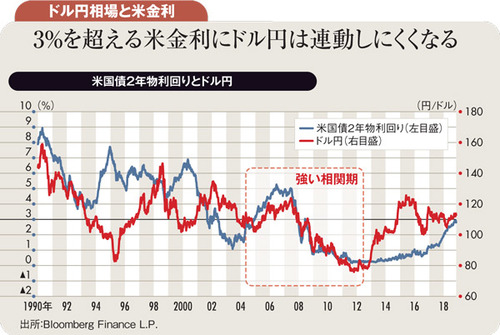

下図の米2年物金利は、1~2年先までの景気・金融政策の市場予想を映すので、3%の到達と持続性をつかむのに重宝する指標だ。ケース1、2、3を峻別する助けになろう。

相場変節の初期は、積み上がった逆ポジションが大きいほど、巻き戻しのインパクトが強烈になる。この点で、今局面の最大のリスクは、長い上昇相場を経た米株式市場の巻き戻しである。ドル円は、買いポジションの主役が年金の証券投資と企業の海外直接投資であり、巻き戻しは限られよう。米株安で100円方向へ下落に転じても過去のリスクオフの事例より、底堅さを見せる可能性がある。

(田中泰輔リサーチ代表 田中泰輔)