あと1~2年で個人型確定拠出年金は

「だれでも加入できるじぶん年金作り制度」へ

先日、某所でライフプランセミナーの講師を務めた際、アンケートに「次回は資産運用をテーマにしてほしい」という要望が多数あり、担当者も私も驚いた。なぜ驚いたのかというと、そのセミナーの対象者はある県の職員、つまり全員が公務員だったからである。

公務員向けのライフプランセミナーの講師を15年以上経験しているが、以前は資産運用や投資のテーマをリクエストする人はほとんどいなかった。突然要望が増えたのは、確定拠出年金制度に公務員も対象となる法案が出ていることが背景にあるのだろう。

法案が通ると、公務員だけではなく、主婦(自分で年金保険料を払っていない第3号被保険者)も個人型確定拠出年金(個人型DC)に加入できるようになる。確定拠出年金の大幅拡充だ。

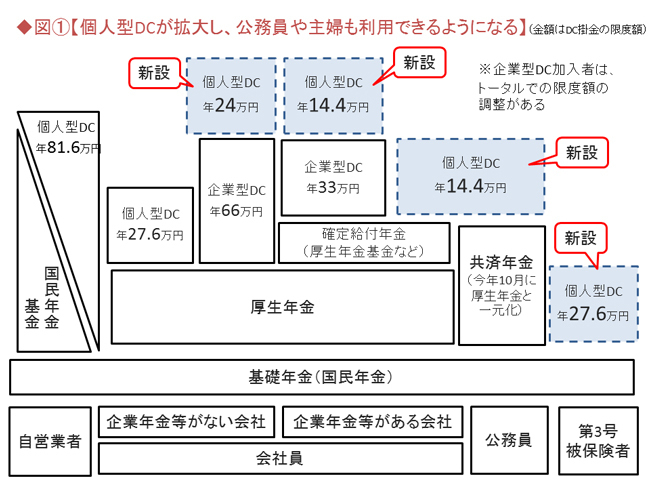

下の図は、公的年金と確定拠出年金の組み合わせを属性別にまとめたもの。公務員と第3号が新たに対象となるほか、企業型確定拠出年金(企業型DC)がある会社員にも個人型DCが新設される。

これにより個人型DCは、会社員、自営業者、公務員、主婦、すべての属性が対象となり、「だれでも加入できるじぶん年金作り制度」となる。今国会で通ると、実施は2016年度か2017年度になる見通しだ。

老後に向けた個人の自助努力

向上のための個人型確定拠出年金

読者のみなさんは、積極的に個人型DCを利用すべきなのか迷うことだろう。そもそも、2001年に確定拠出年金制度がスタートして以降、ほとんど見直しされてこなかったのに、今回厚生労働省が大きな改正を行うことになった背景を調べてみると、「老後に向けた個人の自助努力の環境整備」とある(社会保障審議会・企業年金部会2014年10月14日資料より)。

公的年金は、少子高齢化により将来的に年金額の引き下げが避けられない状況だ。加えて年金の支給開始年齢引き上げはすでに実施されているので、現役世代のほとんどが60代前半の年金はなく、65歳からの支給となる。