本格的な円高への転換が起こるなら日本経済に大きな変化が生じる

本格的な円高への転換が起こるなら日本経済に大きな変化が生じる

円高が進んでいる。4月7日には1ドル110円を超え、2014年10月頃の水準に戻った。

言うまでもなく、為替レートは日本経済に大きな影響を与える。過去数年間の日本企業の利益増も株高も、基本的には円安によってもたらされたものだ。したがって、本格的な円高への転換が起こるなら、日本経済には大きな変化が生じる。

以下では、投機資金の動向にいま大きな変化が起こっていることを示し、したがって、円高フェイズに転換する可能性が高いことを指摘する。

実際のデータで確認できる

様変わりした投機資金の流れ

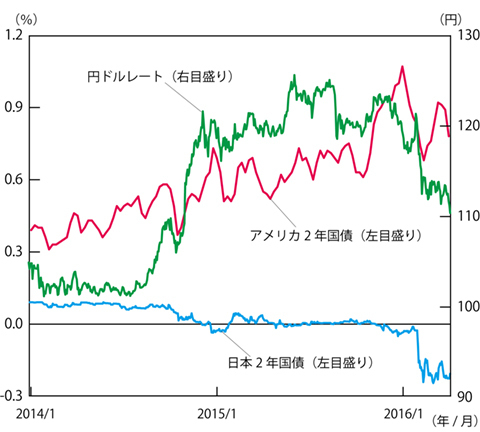

◆図表1:日米2年国債利回りと円ドル相場

(資料)財務省、FRB、日本銀行

(資料)財務省、FRB、日本銀行

円・ドルレートの推移は、図表1に見る通りだ。円高が、かなり急ピッチで進んでいる。

円高が進行する基本的な理由は、投機筋のリスクオフ行動によって日本に資金が流入していること、またアメリカの金利上昇のペースが予想を下回っていることだ。

実際、図表1から分かるように、日米金利差はさして拡大していない。為替レートに対する影響が強いと言われる2年国債で見ると、2015年末頃が金利差のピークであり、その後はむしろ縮小している。

日本の2年国債は16年1月初めのマイナス0.028%から3月31日のマイナス0.206%になったが、アメリカの2年国債は、この間に1.07%から4月1日の0.78%にまで低下しているのだ。

円高のピッチが早いのは、投機筋の期待が変わって、投機資金の流れがこれまでと様変わりしつつあることを示唆している。これは実際のデータで確かめることができる。

◆図表2:CMEにおける日本円のロングとショート

(資料)CFTC

(資料)CFTC

図表2は、シカゴ・マーカンタイル取引所(CME)における、日本円についての投機筋による通貨取引の建て玉推移示したものだ(注)。

16年4月5日には、ロング(買い残)が9万8130枚、ショート(売り残)が3万8057枚、ネットで6万73枚だ。これは前週比で5686枚の増加だ。

ロングのポジションを持っている人は、将来円高になることを予測している。それに対してショートのポジションを持っている人は、将来円安になることを予測している。上記の数字は、円高を予測する人のほうが多くなったということだ。しかもその程度が増加しているのだ。

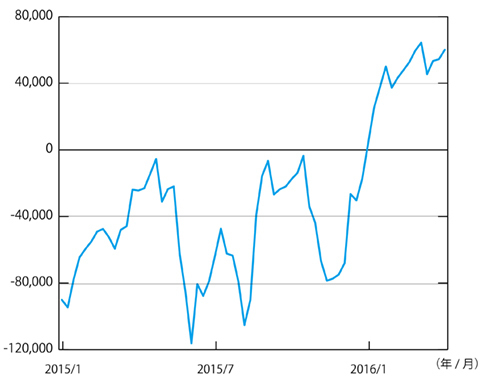

◆図表3:CMEにおける日本円のロングとショートの差

(資料)CFTC

(資料)CFTC

なお、図表3には、ネットの残高(ロングの建て玉残からショートの建て玉残を引いたもの)を示す。

(注)

ここに示すのは、CMEの一部門であるIMM(International Monetary Market)で取引される通貨先物に関するNon-Commercial(投機筋)のロング(買い建て玉)とショート(売り建て玉)の枚数だ。これは、ヘッジファンドなど投機筋のポジションの変化を示すもので、投機筋が相場に対して強気なのか弱気なのかを示す指標と考えられている。

ロングが多いのは、投機筋の相場観は強気、つまり円高を予想していることを示している。

ただし、ロングが多いからといって、将来円高になるわけでは必ずしもない。

例えば、円高の流れが進行し続ければ、ロングを保有する投機者は利益を得るだろう。しかし、買いポジションが過大になれば、相場下落の可能性が高まる。なぜなら、仮に急速な円安が進行すれば、円ロングを保有する者は含み損を抱えることになるからだ。このとき、損失回避のために円ロングを手仕舞えば、さらに円安が加速する。