自民党の若手議員たちが提唱した「こども保険」をめぐって、大きな議論が巻き起こっている。最大の焦点はその財源だが、安易に企業に求めようとする風が足元で吹き始めた。(「週刊ダイヤモンド」編集部 中村正毅)

自民党の若手議員を中心に構成する「2020年以降の経済財政構想小委員会」。同委員会が3月末に発表した「こども保険」をめぐって今、議論百出の状態になっている。

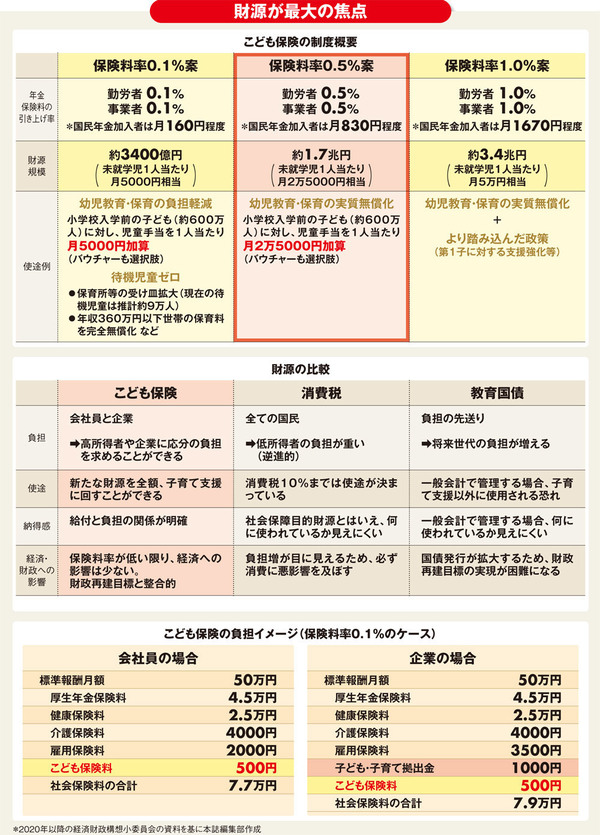

こども保険とは、小学校入学前の未就学児を対象に、保育園や幼稚園に掛かる費用を、実質無償化しようとする取り組みだ。

国と地方を合わせた無償化に掛かる費用は、内閣府の粗々の試算(2016年度試算ベース)で約1.2兆円。激しい議論が巻き起こっているのは、その1.2兆円に上る財源確保と実質無償化するための道筋だ。

下表を見てほしい。これは、同委員会によるこども保険の制度設計の原案だ。

会社員などが負担する厚生年金保険料や、自営業者などが負担する国民年金保険料、公務員が負担する共済年金保険料を引き上げ、その引き上げた分を財源として、児童手当を上乗せ支給するという。

そうして増額された児童手当によって、月平均で3万円前後の保育料を賄えるようにすることで、実質無償化するというわけだ。

ただ、この原案は学識経験者やメディアによる集中砲火を浴びることとなった。なぜか。ポイントは大きく三つある。